APLICACIÓN INMEDIATA DE NORMAS FAVORABLES LA APLICACIÓN INMEDIATA DE

Ficha 71 Materia Descripción Tributaria Aplicación deInstrucciones Para la Aplicación del Tratado de Libre Comercio

Manual DE Funcionamiento DE LA Aplicación DE Comisiones DE

APLICACIÓN INMEDIATA DE NORMAS FAVORABLES

APLICACIÓN INMEDIATA DE NORMAS FAVORABLES

La aplicación inmediata de normas favorables que en materia de tarifas y otros asuntos trae la Ley 1111 de 2006, ha sido puesta en escena por parte de la autoridad tributaria, mediante circular 0009 del 17 de enero de 2007. Aunque era de esperarse la negación de la DIAN a la aplicación para el 2006 de algunos asuntos favorables de la última reforma tributaria, lo interesante del tema es que ya existe un pronunciamiento administrativo contra el cual controvertir jurídicamente.

Irretroactividad vs favorabilidad

Al expedirse la Ley 1111 de 2006, las interpretaciones sobre su aplicación se dieron sobre la base que las normas tributarias no tienen carácter retroactivo, a la luz del artículo 338 que establece lo siguiente:

“Las leyes, ordenanzas o acuerdos que regulen contribuciones en las que la base sea el resultado de hechos ocurridos durante un período determinado no pueden aplicarse sino a partir del período que comience después de iniciar la vigencia de la respectiva ley, ordenanza o acuerdo”.

La filosofía que inspiró la carta, fue la de no permitir que al final del año se cambiaran las reglas de juego de la tributación de los contribuyentes, alterando tarifas, bases e incluso adicionando nuevos tributos en el mismo período de expedición de las normas.

Pues bien, nadie duda de las bondades y seguridad jurídica del principio constitucional antes expuesto. Sin embargo, en la sentencia C-527/96 la Corte Constitucional presentó una variante controvertida y fue la de excepcionar el principio de irretroactividad en los casos favorables al contribuyente expresado de la siguiente manera: “Por otro lado, la Corte ha dicho que la restricción de retroactividad o vigencia para el período siguiente ‘está encaminada a impedir que se aumenten las cargas del contribuyente modificando las regulaciones en relación con períodos vencidos o en curso’, es decir es una prohibición de retroactividad en lo desfavorable al contribuyente, pero si la medida le es favorable, la Corte admite su vigencia inmediata”. (Cita indirecta que el profesor Miguel Angel Bustos hace de la Doctora Lucy Cruz de Quiñónez, Obra de Derecho Tributario publicada por el ICDT, página 288).

De esta posición surge el principio de favorabilidad en la aplicación de las normas tributarias, que surge de una interpretación teleológica de la Carta, habida cuenta que dicho principio se dejó de manera expresa para la ley penal y laboral en los artículos 29 y 53 de la Constitución Política de Colombia.

Normas en controversia por su aplicación inmediata

En la Tabla 1 se presentan las normas de la Ley 1111 de 2006 que serán objeto de controversia por su posible aplicación inmediata, pero que según la autoridad tributaria rigen a partir del 2007 y no del 2006.

|

Tabla 1. Normas objeto de controversia por su aplicación inmediata |

||||

|

Ley 1111/06 |

Estatuto Tributario |

Concepto |

Aplicación FAVORABILIDAD vs DIAN |

|

|

12 |

240 |

Tarifa para sociedades nacionales y extranjera. 33% |

2006 |

2007 |

|

12 |

241 |

Tarifa personas naturales, Tabla nueva medido en UVT |

2006 |

2007 |

|

78 |

260-11 |

Derogatoria Sobretasa impuesto renta. 10% |

2006 |

2007 |

|

9 |

188 |

Base y porcentaje renta presuntiva. 3% |

2006 |

2007 |

|

4 |

115 |

Deducción de impuestos pagados 100% - impuestos de industria y comercio, avisos y tableros y predial |

2006 |

2007 |

|

4 |

115 |

Deducción de impuestos pagados 25% - Gravamen a los movimientos financieros |

2006 |

2007 |

|

5 |

Incisos 1 y 6 Artículo 147 |

Se elimina la limitación en el tiempo para la compensación de pérdidas |

2006 |

2007 |

|

5 |

Incisos 1 y 6 Artículo 147 |

Se elimina la limitación porcentual de la pérdida fiscal del 25% |

2006 |

2007 |

|

5 |

Incisos 1 y 6 Artículo 147 |

Se establece una excepción a la limitación de compensación de pérdidas fiscales originadas en deducciones sin relación de causalidad con la renta gravable. Permite originar pérdidas en la deducción del 40% por inversión en activos fijos reales productivos |

2006 |

2007 |

|

8 |

158-3 |

Deducción por inversión en activos fijos reales productivos. 40% |

2006 |

2007 |

|

78 |

329 y siguientes, mas asuntos relacionados con el tema en varias normas del E.T. |

Desmonte ajustes inflación |

2006 |

2007 |

|

78 |

318, 319, 320, 321, 321-1, 322, 328, 417, del inciso segundo del articulo 418 y de la expresión “y de remesas” del inciso 2 del articulo 408 del Estatuto Tributario. |

Impuesto de remesas |

2006 |

2007 |

|

Fuente: Elaboración propia – Basado circular 0009 de enero 17 de 2002 |

||||

Cada norma tiene sus propias características y contexto, por lo que un análisis de aplicación tiene sus propias particularidades, algunas muy complejas como por ejemplo el tema de ajustes integrales por inflación, en lo referente a efectos retrospectivos, como lo son los ajustes fiscales no registrados contablemente y que tendrán efectos futuros, según nuestra interpretación. Aunque la circular 0009 de enero 17 de 2007 toma partido en cuanto a que las cuentas de corrección monetaria diferida no tienen efectos fiscales futuros, es decir su amortización no constituiría ingreso fiscal ni gasto deducible, lo cierto es que dicho tema no se legisló de manera expresa en la Ley 1111/06, y por interpretación no se pudieran modificar bases de impuestos, en este caso de renta.

El alcance de la aplicación anticipada para el año 2006 en el recaudo tributario, a no dudarlo tendrá un impacto en las finanzas públicas que muy posiblemente el legislador primario no previó, por lo cual, no será fácil que el gobierno central cambie el criterio jurídico expuesto a través de la DIAN en la circular 009 de enero de 2007.

Una dificultad que se presenta para los contribuyentes que decidan tomar la opción de aplicar en el año 2006 los beneficios expuestos anteriormente, será el del diseño de los formularios físicos y electrónicos, que muy posiblemente no tendrán alternativa diferente de aplicar las reglas de conformidad con la interpretación oficial.

Cordialmente,

GABRIEL VASQUEZ TRISTANCHO

Columnista Vanguardia Liberal

Socios impuestos Baker Tilly Colombia

E-mail: [email protected]

Bucaramanga, 22 de enero de 2007

Tags: aplicación inmediata, la aplicación, inmediata, aplicación, favorables, normas

- DCS EDUCATION SERVICES TRAININGS OFFERED IN AN EFFORT

- ¿LOS EQUIPOS DE TRABAJO VIRTUALES SON REALES? REFLEXIONES E

- 8 RDJ1382009 CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN

- INMIGRACIÓN Y SERVICIOS SOCIALES ENTRE EL ESTEREOTIPO Y LA

- PROJECTBASED LEARNING EVALUATION INFORMATION FOR PARENTS THE CENTER FOR

- Le Futur Qu’estce que C’est? In French When we

- EK1 (DEĞIŞIKRG113200927166) ÖZEL HASTANELERDE ASGARÎ BULUNDURULACAK SAĞLIK PERSONELİ IMESUL

- Karta Zgłoszenia Międzynarodowa Konferencja Naukowa Uczenie się Przez Całe

- 8 FRAGEBOGEN FÜR PFLEGER ZUM THEMA LEBENSQUALITÄT BEI DER

- 8 PERATURAN KEPALA ARSIP NASIONAL REPUBLIK INDONESIA NOMOR 47

- A DVANCED NAVIGATION 28TH 29TH APRIL 2012 VAGABOND’S

- 2008 OUT OF STATE COLLEGE APPLICATION ESSAYS COMMON APPLICATION

- EQUAL OPPORTUNITY PROGRAM INSPECTION CHECKLIST EQUAL OPPORTUNITY PROGRAM INSPECTION

- PATVIRTINTA ŠVIETIMO KULTŪROS IR SPORTO SKYRIAUS VEDĖJO 2020 M

- NOTES FOR GUIDANCE TO BE USED ONLY BY TRAINED

- GUÍA DEL CANDIDATO – MUNDUS LINDO SEGUNDA COHORTE INTRODUCCIÓN

- CURRICULUM VITAE FRITZ RENDEMANN PERSONAL DATA ADDRESS AMAGERGADE

- 8 FELSŐOKTATÁSI INTÉZMÉNY NEVE KÖZOKTATÁSI INTÉZMÉNY NEVE ÉS OM

- SEXUAL ABUSE AGAINST CHILDREN IN INSTITUTIONS – STATISTICS STUDIES

- QOSTIC39 R1 ASSOCIATION FRANÇAISE DES UTILISATEURS DE TÉLÉCOMMUNICATIONS

- 8 PATVIRTINTA ŠILUTĖS RAJONO SAVIVALDYBĖS TARYBOS 2021 M D

- OPIS MODUŁU KSZTAŁCENIA ZAŁĄCZNIK NR NAZWA MODUŁU (PRZEDMIOTU) PRAKTYKA

- BASE DE DATOS CONVOCATORIAS ABIERTAS COOPERACION INTERNACIONAL SEPTIEMBRE DE

- TEMARIO REVISADO DE LENGUA CASTELLANA Y LITERATURA 1 LA

- APPENDIX 6 FILE METERSDOC MULTIMETERS A MULTIMETERS IS THE

- C O L E G I O P R

- PLAN DE GESTION DE RESIDUOS SANITARIOS DENOMINACIÓN DEL CENTRO………………………………………………………………………………

- TS431P21G IÇIN 1 EN AZ ANNAPURNA LABS AL314

- VERMONT FORENSIC LABORATORY LAB USE ONLY PO BOX 47

- SLOW MOHS MICROGRAPHIC SURGERY AND THE ROLE OF THE

ANKARA HACI BAYRAM VELİ ÜNİVERSİTESİ ÖĞRENCİ BEYANNAMESİ BIR DEĞIŞIM

QUALITY MANAGEMENT JOB DESCRIPTIONS FROM THE NATIONAL QUALITY CENTER

KESIHATAN – DAN – KESEJAHTERAAN ANDA PENYAKIT BUAH PINGGANG

KESIHATAN – DAN – KESEJAHTERAAN ANDA PENYAKIT BUAH PINGGANGUTENOS KOLEGIJA SVEIKATOS PRIEŽIŪROS IR SOCIALINĖS RŪPYBOS FAKULTETAS STUDIJŲ

DOPUNSKE USLOVE ZA KOLEKTIVNO KOMBINOVANO OSIGURANJE RADNIKA OD

DOPUNSKE USLOVE ZA KOLEKTIVNO KOMBINOVANO OSIGURANJE RADNIKA ODWZÓR STRONY TYTUŁOWEJ PRACY DYPLOMOWEJ (ROZMIAR CZCIONKI TIMES NEW

THROMBOGENICS NAAMLOZE VENNOOTSCHAP DIE EEN OPENBAAR BEROEP OP HET

17025-Testing-laboratories-11.11.2021

17025-Testing-laboratories-11.11.2021 R AZONAMIENTO MATEMATICO – PRIMERO DE PRIMARIA DESCUBRE

R AZONAMIENTO MATEMATICO – PRIMERO DE PRIMARIA DESCUBRE T HE FUTURE IN ENGLISH PRESENT CONTINUOUS (FOR THE

T HE FUTURE IN ENGLISH PRESENT CONTINUOUS (FOR THE5 LETTER TO THE CANDIDATE PROVIDING SUMMARY OF EVIDENCE

NAME ANGLE OF ELEVATION WORKSHEET FIND ALL VALUES TO

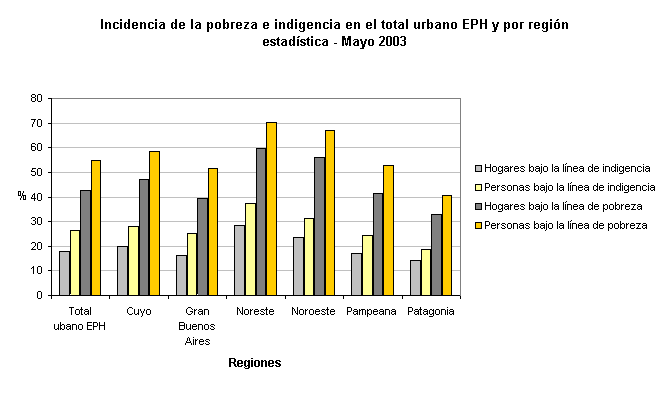

NAME ANGLE OF ELEVATION WORKSHEET FIND ALL VALUES TO INFORME POBREZA E INDIGENCIA DEPTO DE COMUNICACIÓN SOCIAL INTRODUCCIÓN

INFORME POBREZA E INDIGENCIA DEPTO DE COMUNICACIÓN SOCIAL INTRODUCCIÓNPETICIONES DE PROFESORES 2008 SE TRATA DE 385 TÍTULOS

KAMU HİZMET STANDARTLARI TABLOSU İMAR MÜDÜRLÜĞÜ YAPI RUHSAT ŞUBESİ

SEITE 2 ZWISCHEN DEM RECHTSANWALT JENS KASCH AM FUCHSBERG

SEITE 2 ZWISCHEN DEM RECHTSANWALT JENS KASCH AM FUCHSBERG PRENATAL AND BIRTH THERAPY PROCESS WORKSHOP WORKSHOP DATE EMAIL

PRENATAL AND BIRTH THERAPY PROCESS WORKSHOP WORKSHOP DATE EMAIL3GPP TSG RAN WG1 TSGR15(99)562 MEETING 5 14TH JUNE

MIEDO A LA MUERTE POR CRISTINA MEYRIALLE HTTPPSITRANSPERSONALCOMARTANATOHTM DESDE

14 S TANLEY E GRIFFIS STANLEY E GRIFFIS PHD

14 S TANLEY E GRIFFIS STANLEY E GRIFFIS PHD