DEVÍZOVÁ EXPOZÍCIA DEVÍZOVÁ EXPOZÍCIA VYJADRUJE CITLIVOSŤ ZMIEN AKTÍV PASÍV

Okamih zmeny menového kurzu

DEVÍZOVÁ EXPOZÍCIA

Devízová expozícia vyjadruje citlivosť zmien aktív, pasív a peňažných tokov vyjadrených v domácej mene na zmeny menového kurzu. Devízová expozícia je mierou citlivosti hodnôt vyjadrených v domácej mene vo vzťahu k zmene menových kurzov. Môžeme ju charakterizovať takto:

Týka sa nominálnych aj reálnych hodnôt,

viaže sa na stavové aj tokové veličiny. Týka sa stavu aktív a pasív firiem, bánk a ostatných subjektov, ako aj ich peňažných tokov,

meria sa vo vzťahu k skutočným alebo očakávaným zmenám menových kurzov.

V najjednoduchšom prípade devízovej expozície, keď dávame do vzájomného vzťahu absolútne zmeny nominálnych hodnôt aktív, pasív a cash flow, vyjadríme devízovú expozíciu pomocou hodnoty parametra b v rovnici regresnej priamky:

dVD = b0 + b1 . dSR

kde:

dVD - absolútna zmena hodnoty aktív, pasív alebo cash flow v domácej mene

dSR - absolútna zmena kurzu

b0 - úrovňová konštanta (parameter b=0, pretože každá hodnota aktív, pasív a peňažných tokov vyššia ako nula je vystavená devízovej expozícii a treba ju zabezpečiť

b1 - parameter devízovej expozície

V prípade absolútnych zmien má parameter devízovej expozície hodnotu vyjadrenú v zvolenej zahraničnej mene.

Niekedy môžeme vyjadriť devízovú expozíciu pomocou percentuálnych zmien:

% VD = b0,% + b1, % . % SR

Určitou nevýhodou verzie devízovej expozície pomocou absolútnych zmien hodnôt je skutočnosť, že parameter devízovej expozície má svoj menový rozmer a nemožno ho použiť pre viac druhov aktív, pasív a cash flow denominovaných v rôznych menách.

Ďalšou nevýhodou absolútnych prírastkov je aj ich nestálosť pri odhade regresnej funkcie. Niektorí analytici preto uprednostňujú percentuálne zmeny pred absolútnymi.

DRUHY DEVÍZOVEJ EXPOZÍCIE

Poznáme tri druhy devízovej expozície:

Transakčnú devízovú expozíciu

Ekonomickú devízovú expozíciu

Účtovnú (translačnú) devízovú expozíciu

Transakčná devízová expozícia vyjadruje citlivosť budúcich devízových transakcií vyjadrených v domácej mene na zmeny menového kurzu.

Ekonomická devízová expozícia meria citlivosť celkového budúceho cash flow firmy v domácej mene na zmeny menového kurzu.

Účtovná (translačná) devízová expozícia charakterizuje citlivosť konsolidovaných finančných výkazov mnohonárodných spoločností na pohyby menových kurzov.

Zmena menového kurzu pri translačnej devízovej expozícii zasahuje všetky historické účtovné údaje, ktoré charakterizujú uplynulý hospodársky vývoj ekonomického subjektu.

Pri ekonomickej devízovej expozícii sú zmenou kurzu ovplyvnené očakávané údaje o budúcom hospodárskom vývoji subjektu (zmena očakávaného budúceho cash flow). Pri transakčnej devízovej expozícii zmena kurzu ovplyvňuje transakcie uskutočnené v minulosti, avšak konečná strata alebo zisk sa vyrovnajú až v budúcnosti v lehote splatnosti príslušných aktív a pasív (zmena kurzu vyvoláva zmenu budúceho inkasa a budúcich úhrad pri operáciách uskutočnených v minulosti).

TRANSAKČNÁ DEVÍZOVÁ EXPOZÍCIA

Transakčná devízová expozícia vyjadruje citlivosť budúcich devízových transakcií v domácej mene na zmeny menového kurzu. Môže ísť napríklad o devízové transakcie pri nákupe alebo predaji tovaru zo a do zahraničia, pri nákupe a predaji cenných papierov a nehnuteľností v zahraničí, poskytovaní a splácaní zahraničných úverov apod. Zdrojom transakčnej devízovej expozície môžu byť aj domáce transakcie vyjadrené v zahraničnej mene.

Pohyb menového kurzu má dva účinky:

prepočítací

cenotvorný

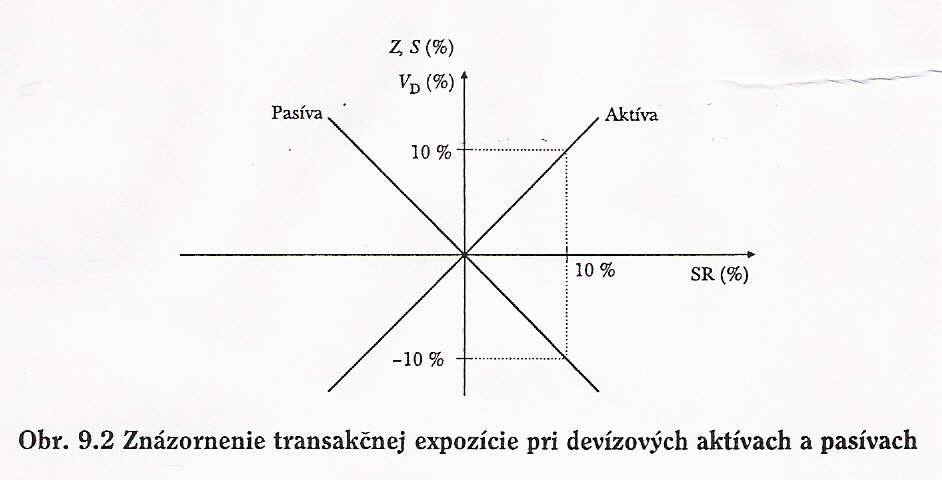

Prepočítací efekt menového kurzu sa prejaví pri prepočítavaní hodnoty aktív (pohľadávok) alebo pasív (záväzkov) v zahraničnej mene do domácej meny. Tento prepočítací efekt si môžeme predstaviť pomocou 45° rastúcich a klesajúcich funkcií prechádzajúcich začiatkom (obr. 9.2).

Na horizontálnej osi sú nanesené hodnoty percentuálnych zmien devízového kurzu domácej meny. Na vertikálnej osi sú zachytené percentuálne zmeny v hodnote aktív a pasív v domácej mene, t. j. zisk alebo strata v percentuálnom vyjadrení. Devízovú expozíciu predstavuje pri zahraničných aktívach rastúca línia 45°, ktorá značí, že priamo úmerne so znehodnocovaním domácej meny (v %) rastú zisky (v %). Klesajúca línia 45° sa týka pasív v zahraničnej mene a vyjadruje, že so znehodnocovaním domácej meny (v %) rastú úmerne straty (v %). Ak zoberieme do úvahy iba prepočítací efekt pohybu menového kurzu, potom transakčná devízová expozícia môže nadobúdať iba hodnoty 1 pre aktíva a -1 pre pasíva.

Devízovú expozíciu l majú zahraničné aktíva (resp. - l zahraničné pasíva) s fixnou istinou a zároveň fixným úročením. Môže ísť napríklad o termínované depozity v zahraničných menách s fixnou úrokovou sadzbou alebo úvery v zahraničných menách s fixnou úrokovou sadzbou. V prípade takýchto aktív povedie napríklad 5 % depreciácia domácej meny k 5 % zvýšeniu ich hodnoty v domácej mene. Pri pasívach v zahraničnej mene povedie rovnaký pohyb menového kurzu domácej meny zasa k 5 % strate.

Cenotvorný efekt menového kurzu je založený na vplyve zmeny menového kurzu na hodnotu aktíva (pasíva) v zahraničnej mene, t. j. na jeho zahraničnú cenu alebo na výnos v zahraničnej mene.

Typickým príkladom je rozdielny vplyv apreciácie alebo depreciácie menového kurzu na ceny akcií exportných a importných firiem. Napríklad apreciácia amerického dolára znevýhodňuje amerických exportérov, spôsobuje zníženie ich zisku a následne vyvoláva pokles cien akcií týchto firiem na kapitálovom trhu. Opačný vplyv má apreciácia amerického dolára na amerických importérov, ktorým sa zvýšia zisky a následkom toho aj ceny ich akcií na kapitálových trhoch budú mať tendenciu k rastu.

Zabezpečenie transakčnej devízovej expozície

Na riadenie transakčnej expozície a rizika sa používajú dve skupiny metód, a to externé a interné. Externé metódy využívajú nástroje finančných trhov, ako sú rozličné deriváty na devízových trhoch.

Interné metódy riadenia devízového rizika a devízovej expozície sú súčasťou finančného riadenia ekonomických subjektov, firiem, bánk a pod. Nevyžadujú uzatvárať dodatočné špecifické kontrakty na finančných trhoch.

Výhodou riadenia menového rizika bez použitia finančných derivátov je oproti derivátom jeho jednoduchosť všeobecná dostupnosť a predovšetkým nízka nákladovosť. Naopak záporom je nie vždy 100-percentná ochrana proti menovému riziku, pretože nejde vždy o čisté zaistenie.

Najčastejšie interné metódy minimalizácie devízovej expozície sú:

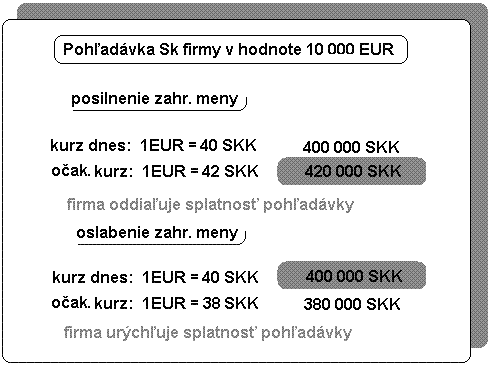

1. Leading a lagging, kde sa uskutočňuje určité prispôsobovanie platieb a inkás vzhľadom na očakávaný vývoj menového kurzu. Jednoducho to možno vysvetliť takto: ak firma očakáva depreciáciu menového kurzu domácej meny, usiluje sa uhradiť svoje záväzky v zahraničí ešte pred ich splatnosťou, teda skôr, než dôjde k depreciácii domácej meny, pretože potom by musela za nákup zahraničnej meny zaplatiť vyššiu sumu v domácej mene. Táto metóda sa nazýva "leading". Naopak, ak firma očakáva zhodnotenie kurzu domácej meny, bude sa usilovať, aby pribrzdila úhrady do zahraničia až po zhodnotení kurzu, pretože v dôsledku apreciácie kurzu domácej meny bude zahraničná mena lacnejšia a za jej nákup uhradí menej domácej meny. Táto metóda sa nazýva "lagging".

2. Menová diverzifikácia je založená na zabezpečení pomocou korelačných koeficientov medzi jednotlivými menami. Ak si, napríklad, chceme zachovať stabilnú hodnotu zahraničných aktív alebo pasív v domácej mene, potom ich držíme v rôznych menách, ktoré sú k domácej mene opačne korelované. Absolútnej hodnote korelačných koeficientov musíme prispôsobovať aj váhy jednotlivých zahraničných aktív a pasív v portfóliu. Ideálnou situáciou pre menovú diverzifikáciu je použitie individuálneho menového koša na odvodzovanie menového kurzu. V tomto prípade diverzifikujeme zahraničné aktíva a pasíva v menovej štruktúre a pomeroch, ako sú jednotlivé meny zastúpené v menovom koši.

3. Pri nettingu a matchingu sa na minimalizáciu transakčnej devízovej expozície používa vzájomné zúčtovanie (započítavanie) pohľadávok a záväzkov v rozličných menách. Netting možno použiť dvojstranne alebo mnohostranne medzi firmami, ktoré sú súčasťou jednej mnohonárodnej spoločnosti. Zúčastnené firmy ušetria na transakčných nákladoch pri konverzii mien a zároveň transakčnú devízovú expozíciu redukujú na saldo konečného vyrovnania, ktoré sa uskutočňuje v dohodnutej mene. Matching sa podobá nettingu, ale na rozdiel od neho sa môže použiť nielen v rámci jednej mnohonárodnej spoločnosti, ale aj vo vzťahu k tretej strane.

Zaistenie prostredníctvom výberu vhodnej meny

Kým zaistenie menového rizika prostredníctvom derivátov je všeobecne známe, technike voľby správnej meny sa nevenuje veľká pozornosť. Dôvodom je aj jej horšie uplatnenie v praxi pre malé a stredné podniky, pričom subjekty s dominantným postavením na trhu zväčša uprednostňujú zaistenie prostredníctvom derivátov.

Základom tejto techniky je presun rizika na obchodného partnera výberom vhodnej meny. Tým subjektu odpadávajú ďalšie náklady spojené s elimináciou kurzového rizika. Výber vhodnej meny znamená, že napr. slovenský exportér od svojho zahraničného odberateľa žiada uhradiť tovar, resp. služby v domácej mene (slovenskej korune).

Z tohto príkladu je zrejmé, že takýto exportér by musel mať na trhu významné postavenie, aby si mohol diktovať preňho jednoznačné priaznivé podmienky. V praxi však nedochádza k presunu celého rizika na jedného partnera, ale po vzájomnej dohode k jeho prerozdeleniu. To znamená, že v našom prípade by časť exportu bola uhradená v jednej mene (SKK) a časť v druhej mene. Alternatívnym riešením je voľba umelej košovej menovej jednotky. V takom prípade sa najčastejšie používa SDR.

Technika zaistenia pomocou košovej jednotky našla svoje uplatnenie v prípadoch, keď subjekty vstupujú do dlhodobých kontraktov. Vystavovanie sa dlhodobej devízovej expozícií im tak neumožňuje využiť najčastejšie používané formy zaistenia pomocou forwardov alebo opcií.

EKONOMICKÁ DEVÍZOVÁ EXPOZÍCIA

Ekonomická devízová expozícia meria citlivosť celkového budúceho cash flow firmy vyjadreného v domácej mene na zmeny menového kurzu. Týka sa exportu a importu tovarov a všetkých finančných transakcií ekonomických subjektov (úhrady a príjmy z úrokov istín a pod.). Ekonomická transakcia zahŕňa transakčnú devízovú expozíciu, ale súčasne je širšia o tieto dva prípady:

1. je širšia o cash flow z domáceho trhu a

2. o príjmy zo zahraničia, ktoré sa realizujú v domácej mene.

Ekonomickú devízovú expozíciu (% CFF ) jednoducho vyjadríme ako závislosť zmeny cash flow v domácej mene od zmeny devízového kurzu v percentuálnom vyjadrení:

%CFF =bo.% +b1.% .%SR

Výpočet ekonomickej devízovej expozície možno uskutočniť v zásade dvoma metódami:

1. meraním citlivosti cien vlastných akcií firmy na zmeny menového kurzu

(t.j. regresnou a korelačnou analýzou na základe historických údajov),

2. špekulačným odhadom citlivosti budúceho cash flow firmy na predpokladané zmeny menového kurzu.

Meranie citlivosti cien vlastných akcií firmy na zmeny menového kurzu sa zakladá na myšlienke, že hodnota firmy je daná sumou očakávaného (diskontovaného) cash flow firmy. Zároveň sa vývoj cien akcií považuje sa dobrú premennú vývoja hodnoty firmy. Ceny akcií sú nositeľom informácie o tom, ako výška kurzu a jeho pohyb môžu ovplyvňovať cash flow firmy. Na tomto základe možno potom celkovú ekonomickú devízovú expozíciu firmy merať ako citlivosť zmien cien vlastných akcií na zmeny menového kurzu.

Výpočet hodnoty firmy (VF) metódou diskontovaných výnosov za predpokladu, že diskontujúci činiteľ je konštantný (DR) a konštantný je aj cash flow v čase (CFF), môžeme značne zjednodušene uskutočniť takto:

DR

VF = --------

CFF

Ak ďalej uvažujeme, že percentuálna zmena cien vlastných akcií sa rovná percentuálnej zmene hodnoty firmy (% VF ), potom si ďalej môžeme vyjadriť percentuálnu zmenu v cash flow firmy (% CFF) výrazom:

%PF =% VF =%CFF

Nahradením percentuálnej zmeny cien akcií za percentuálnu zmenu cash flow získame nasledujúci alternatívny výpočet ekonomickej devízovej expozície:

%PF = bo.% +b1,% .%SR

TRANSLAČNÁ (ÚČTOVNÁ) DEVÍZOVÁ EXPOZÍCIA

Translačná (účtovná) devízová expozícia súvisí s tvorbou konsolidovaných bilancií mnohonárodných spoločností. Predstavuje citlivosť konsolidovaných finančných výkazov na neočakávaný pohyb menových kurzov. Ide o taký prípad, keď domáca hodnota aktív, pasív alebo príjmov či výdavkov denominovaných v cudzích menách sa mení v dôsledku zmeny devízových kurzov daných mien. Translačnej devízovej expozícii môže byť vystavená tak konsolidovaná účtovná súvaha, ako aj konsolidovaná výsledovka mnohonárodnej spoločnosti.

Ak sa aktíva a pasíva dcérskych spoločností mnohonárodnej firmy prepočítavajú na domácu menu iným než historickým kurzom (t. j. kurzom platným k určitému východiskovému dátumu), bude účtovná súvaha ovplyvnená pohybom hodnoty meny v priebehu sledovaného obdobia. Okrem pohybu menového kurzu bude účtovná devízová expozícia ďalej závisieť:

od stupňa zahraničných aktivít, ktoré zabezpečujú zahraničné dcérske spoločnosti,

od polohy zahraničných dcérskych spoločností,

od použitých účtovných metód.

Čím vyšší je podiel činností, ktoré v danej mnohonárodnej firme zabezpečujú dcérske spoločnosti, tým vyšší je aj podiel položiek v súvahe, vystavených účtovnej devízovej expozícii. Stupeň účtovnej devízovej expozície môže tiež ovplyvniť výber hostiteľských krajín zahraničných dcérskych spoločností, pretože položky vo finančných výkazoch dcérskych spoločností sa vždy vyjadrujú v mene danej hostiteľskej krajiny. Okrem toho je miera účtovnej devízovej expozície ovplyvnená aj účtovnými metódami, ktoré mnohonárodná firma používa na zostavovanie konsolidovaných finančných výkazov.

Sú tri základné translačné metódy, ktorými sa prevádzajú aktíva a pasíva dcérskych spoločností do konsolidovanej bilancie mnohonárodnej spoločnosti:

bežná metóda, ktorá sa opiera o skutočne platný kurz v danom okamihu uzávierky,

monetárna aj nemonetárna metóda, pri ktorej sa prepočítavajú reálne aktíva (t. j. zásoby, zariadenia a budovy) historickým kurzom a ostatné položky súvahy bežným kurzom,

metóda časová, pri ktorej sa používa bežný kurz na prepočet položiek spojených s prevádzkovou činnosťou, zatiaľ čo na prepočet položiek dlhodobého charakteru (napr. budov, zariadení, dlhodoých pohľadávok a záväzkov) sa používa historický kurz.

V súčasnosti sa vo väčšine ekonomicky vyspelých štátov uplatňuje prevažne prvá metóda, keď sa všetky položky bilancie prepočítava jú bežným kurzom.

Použitie metódy monetárneho/nemonetárneho prepočtu je spojené s účtovnou devízovou expozíciou, ktorú možno minimalizovať týmito spôsobmi:

prevodom časti likvidných aktív do domácej meny (napr. SKK),

výpožičkou zahraničnej meny a okamžitou konverziou vypožičanej sumy do domácej meny.

Prvá metóda hedgingu je skôr hypotetická, pretože firma obvykle nemá dostatok likvidných aktív na konverziu do domácej meny. Reálnejšia je preto druhá metóda.

Pri hedgingu translačnej expozície, ktorá vzniká pri konsolidácii bežnou metódou, zabezpečujeme (hedgujeme) objem čistej devízovej expozície, t. j. rozdiel aktíva pasív zahraničnej dcérskej spoločnosti, ktorý by v solventnej firme mal byť vždy kladný.

Ekonómovia majú rozdielne názory na hedging účtovnej devízovej expozície.

Jedna skupina zastáva názor, že pokles hodnoty kapitálu spojený s účtovnou devízovou expozíciou môže byť negatívnym signálom pre účastníkov kapitálového trhu. V určitých prípadoch by preto mohlo dôjsť k poklesu cien akcií firmy.

Druhá skupina ekonómov naopak poukazuje na skutočnosť, že straty z účtovnej devízovej expozície sú len účtovnou fikciou, ktorú trh ľahko spozná.

Okrem toho hedging účtovnej expozície je vždy spojený s dodatočným otvorením transakčnej (resp. ekonomickej) devízovej expozície, čo môže spôsobiť firme skutočné straty.

V reálnom živote môže byť ďalším problémom aj výpočet "čistej účtovnej devízovej expozície", pretože bilančné položky sa menia a je ťažké vopred (t. j. v čase uskutočňovania hedgingu) určiť rozdiel aktív a pasív v zahraničnej mene, ktorý by sme mali hedgovať.

Translačná devízová expozícia v prípade výsledovky (výkazu ziskov a strát) môže významne ovplyvniť zisky alebo straty mnohonárodnej spoločnosti prostredníctvom ziskov a strát jej dcérskych spoločností v dôsledku pohybu menových kurzov.

Napríklad americké mnohonárodné firmy, ktoré mali dcérske firmy v Európe, boli tvrdo zasiahnuté pri silnejúcom americkom dolári. Bilančné zisky zahraničných dcérskych spoločností po prepočte na do mácu menu (USD) sa javili malé. Pretože dolár bol silný, rovnaká čiastka zahraničnej meny prepočÍtaná na USD predstavovala relatívne menšiu čiastku.

Naopak, európske mnohonárodné spoločnosti s dcérskymi firmami v USA dosiahli značné zvýšenie ziskov v čase posilňovania USD. Ich dolárové zisky prevedené na domáce meny apreciovaným dolárom na potreby konsolidovanej výsledovky boli vyššie. V súčasnosti pri znehodnocujúcom sa USD je situácia opačná.

Pri účtovnej devízovej expozícii existujú tri metódy vykazovania ziskov a strát:

l. vyčleňovanie ziskov a strát z účtu ziskov a strát a zúčtovanie do rezerv,

2. vykazovanie ziskov a strát ako mimoriadnej položky,

3. vykazovanie ziskov a strát na účte ziskov a strát ako časť zisku alebo straty z prevádzkovej činnosti.

Ideálna metóda účtovania ziskov a strát pravdepodobne nejestvuje. Pri dočasných ziskoch a stratách z oscilačného pohybu menových kurzov účtovanie ziskov a strát ako mimoriadnej položky umožňuje stabilizovať vykazovaný zisk z prevádzkovej činnosti. Súčasne sa účtované hodnoty v rámci mimoriadnych položiek môžu v dlhom období navzájom kompenzovať.

Problém však vzniká, keď zisky a straty z pohybu menového kurzu nie sú dočasné, ale vyplývajú z vlastnej činnosti dcérskej spoločnosti. Účtovanie v rámci mimoriadnych položiek predpokladá, že postavenie tejto spoločnosti na trhu sa nemení.

Môže sa však stať, že straty nie sú výsledkom oscilačného pohybu kurzu (resp. dočasnej depreciácie kurzu hostiteľskej krajiny), ale výsledkom zhoršeného postavenia dcérskej spoločnosti na trhu. V tomto prípade by zisky a straty mali byť pri konsolidácii súčasťou zisku alebo straty z prevádzkovej činnosti.

Zisky a straty dcérskych spoločností v zahraničí by mali byť súčasťou rezerv, ak súvisia s rizikom, ktoré môže byť rôzne, napríklad kurzové, politické a pod. Predpokladá sa, že ak nastane riziková udalosť, tieto zdroje sa použijú. Preto nemôžu byť súčasťou konsolidovanej výsledovky. Nejestvuje nejaké jednotné pravidlo, podľa ktorého by sa časť zisku dcérskej spoločnosti započítavala do rezerv v rámci konsolidácie výsledovky.

Tags: devízová expozícia, translačná devízová, expozícia, devízová, citlivosť, zmien, vyjadruje, aktív, pasív

- CALL 042008 – SELECTED PROJECTS LIST OF 23 FRAMEWORK

- POLÍCIA MILITAR DO PARANÁ DIRETORIA DE PESSOAL CENTRO DE

- M_B_AnexoII

- DETERMINACE ROSTLIN PRO SADOVNICKÉ KVĚTINÁŘSTVÍ SEZNAM DRUHŮ LETNIČKY DVOULETKY

- REMARKS OF DR EDWARD C PAPENFUSE REDEDICATION OF THE

- ANÁLISIS E INTERPRETACIÓN DE LA INFORMACIÓN CONTABLE CONCEPTO EL

- UNITED STATES DEPARTMENT OF STATE OFFICE OF FOREIGN MISSIONS

- ESPAÑOL 3 – CAPÍTULO 3 – REFLEXIVO OBJETO DIRECTO

- E D I C T O 1992017 EN CUMPLIMIENTO

- KOORDINAČNÍ DOHODA – SMLOUVA UZAVŘENÁ S FYZICKOU OSOBOU LÉTAJÍCÍHO

- GENERAL INFORMATION ABOUT PROCEEDING TO DEGREE DEGREES ARE CONFERRED

- MOTORIZED SNOW VEHICLES ACT LOI SUR LES MOTONEIGES RRO

- LAYOFF OR INVOLUNTARY REDUCTION IN TIME FOR NONSENATE ACADEMIC

- MINISTERE DES RESSOURCES ANIMALES BURKINA FASO UNITÉ –PROGRÈS JUSTICE

- HANDHELD PULSE OXIMETER CAPNOMED MEDICAL COLTD HANDHELD PULSE OXIMETER

- PROGRAMA DE ESTUDIO DATOS GENERALES 0 ÁREA ACADÉMICA ÁREA

- RIVER BASIN MANAGEMENT COLORADO RIVER SOCIAL ADVANTAGES INCREASED POPULATION

- XIV TEACHERS’ PERCEPTION OF THE RELATIONSHIP BETWEEN SOCIAL EMOTIONAL

- NTI NEWS RELEASE PAGE 2 NR 0415 SEC ENG

- WINTER SPRING SUMMER OR FALL…ALL YOU GOTTA DO IS

- GDP SZÁMÍTÁSI FELADAT EGY NEMZETGAZDASÁG KÉT ÉVÉRŐL A KÖVETKEZŐKET

- 2 RÉPUBLIQUE DÉMOCRATIQUE DU CONGO ENSEIGNEMENT SUPERIEUR ET UNIVERSITAIRE

- AGENCY LETTERHEAD DATE TO NAME EMPLOYEE’S ADDRESS FROM NAME

- COMUNICACIÓN 2 LITERATURA ARMONÍA Y BELLEZA SE LLAMA OBRA

- SUMMARY OF COMMENTS AND RESPONSES COMMENT NUMBER SUMMARY OF

- [TYPE HERE] STUDENTS DRESS CODE POLICY PURPOSE THE PURPOSE

- PREPARADO POR DANIEL COMARAZAMY GRUPO DE ESTABILIDAD ESTRUCTURAL (GE2INTEC)

- AMBASCIATA D’ITALIAVARSAVIA DOMANDA PER IL RILASCIO DEL PASSAPORTO

- TOOL HOW TO CONDUCT A STAKEHOLDER FOCUS GROUP EXCERPTED

- LISTA DE ORGANISMOS DE CERTIFICACIÓN REGISTRADOS EDICIÓN NO 4

CA NO GE (AF) NALT38201819 SERIAL PAGE NO

CA NO GE (AF) NALT38201819 SERIAL PAGE NO  Colegio Universitario de Cartago Ai032021 Auditoría Interna Auditoría Interna

Colegio Universitario de Cartago Ai032021 Auditoría Interna Auditoría Interna FORMATO I6LAUPV600 DIRECCIÓN GENERAL DE RECURSOS MATERIALES Y SERVICIOS

FORMATO I6LAUPV600 DIRECCIÓN GENERAL DE RECURSOS MATERIALES Y SERVICIOS27 NCAC 01E 0104 MANAGEMENT AND FINANCIAL MATTERS (A)

PROGRAMAS PROGRAMA 2009 PROGRAMA 2008 PROGRAMA

PROGRAMAS PROGRAMA 2009 PROGRAMA 2008 PROGRAMAÐïࡱáþÿ }þÿÿÿ|¥áx8bb пüjbjbªª +`mèmèúÿÿÿÿÿÿx88 ²²²pøøøø´x960²ôôôôôx960 ²²ôô«0 Ô²ô²ôh0

ACUERDO GENERAL NÚMERO 52019 DE DIEZ DE JUNIO DE

HIGHER ART AND DESIGN DESIGN PORTFOLIO — EVALUATION

ENVIRONMENTAL LEGISLATION APPLICABLE TO THE ONSHORE HYDROCARBON INDUSTRY (ENGLAND

ENVIRONMENTAL LEGISLATION APPLICABLE TO THE ONSHORE HYDROCARBON INDUSTRY (ENGLAND VULNERABILITY AND CAPACITY ASSESSMENT KEY ELEMENTS OF A SUCCESS

VULNERABILITY AND CAPACITY ASSESSMENT KEY ELEMENTS OF A SUCCESS16 APSTIPRINĀTA IEPIRKUMU KOMISIJAS 2016 GADA 20 MAIJA SĒDĒ

ECETRANSWP1120114 UNITED NATIONS ECETRANSWP1120123 ECONOMIC AND SOCIAL COUNCIL DISTR

ECETRANSWP1120114 UNITED NATIONS ECETRANSWP1120123 ECONOMIC AND SOCIAL COUNCIL DISTRSANITARNI SUSTAV SANITARNI SISTEMI SASTOJE SE OD SISTEMA

2 AVIS AU PROPRIETAIRE DUN BIEN DE L’INTENTION D’INTRODUIRE

PARKINSON SZINDRÓMA A MOZGÁSTERÁPIA SZEMPONTJAI RIGORIZOMFESZÜLÉS

NZQA EXPIRING UNIT STANDARD 24752 VERSION 3 PAGE 3

NZQA EXPIRING UNIT STANDARD 24752 VERSION 3 PAGE 3 FEDERAL REPUBLIC OF NIGERIA NATIONAL BIODIVERSITY STRATEGY AND ACTION

FEDERAL REPUBLIC OF NIGERIA NATIONAL BIODIVERSITY STRATEGY AND ACTION INSTITUTO TECNOLOGICO SUPERIOR DE MONCLOVA PROCESADOR DE METALES SANTA

INSTITUTO TECNOLOGICO SUPERIOR DE MONCLOVA PROCESADOR DE METALES SANTA EQUAL OPPORTUNITIES MONITORING FORM IN ALL CITIZENS ADVICE BUREAUX

EQUAL OPPORTUNITIES MONITORING FORM IN ALL CITIZENS ADVICE BUREAUX GRUPO DE TRABAJO DE HEPATOLOGÍA HEPATITIS CRÓNICA C DRA

GRUPO DE TRABAJO DE HEPATOLOGÍA HEPATITIS CRÓNICA C DRA