JOSÉ CARLOS MARTÍNEZ CANO CIEZA (MURCIA) JOSECMARTINEZCIEZAES DECLARACIÓN DE

10 DON CARLOS GONZÁLEZGARCÉS SANTISO TENIENTE DE11 DON CARLOS GONZÁLEZGARCÉS SANTISO CONCEJALSECRETARIO DE

11 DON CARLOS GONZÁLEZGARCÉS SANTISO TENIENTE DE

12 DON CARLOS GONZÁLEZGARCÉS SANTISO CONCEJALSECRETARIO DE

13 DON CARLOS GONZÁLEZGARCÉS SANTISO TENIENTE DE

14 DON CARLOS GONZÁLEZGARCÉS SANTISO TENIENTE DE

Declaración de Interes Social (exención de I

José

Carlos Martínez Cano.- Cieza (Murcia)

José

Carlos Martínez Cano.- Cieza (Murcia)

Declaración de Interes Social (exención de I.V.A.) Asociaciones sin Animo de Lucro

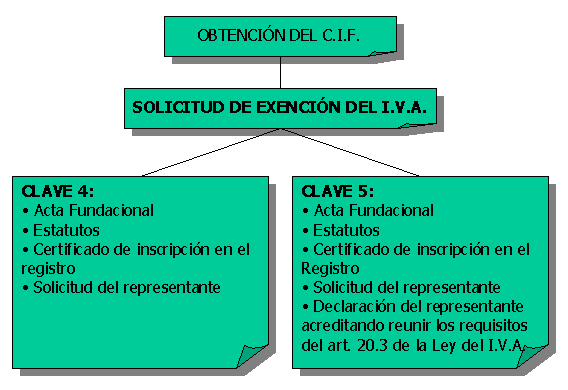

Tras la obtención del C.I.F. y con carácter previo a la realización de operaciones económicas, es necesario el reconocimiento expreso de la exención del pago del impuesto del I.V.A.

Las entidades sin ánimo de lucro están exentas de la presentación de ese impuesto, salvo que "realicen habitualmente actividades empresariales o profesionales, y que éstas no se realicen exclusivamente a título gratuito", pero para que se reconozca esta categoría es imprescindible un reconocimiento expreso por parte de la Agencia Tributaria: la Declaración de Interés Social.

Ese reconocimiento viene desde dos procedimientos diferentes: uno la Exención de I.V.A en su clave 4 y otro en su clave 5.

En lo que se refiere a la exención de I.V.A. en su clave 4 se fundamenta en el reconocimiento de la aplicación de la exención en el caso de prestaciones de servicios y entregas de bienes accesorios a las mismas efectuados directamente a sus miembros por organismos o entidades que no tengan finalidad lucrativa.

Este apartado viene a decir que las asociaciones están exentas de declarar ese impuesto en las facturas que hacemos a los socios por la prestación de un servicio. El ejemplo más claro son las cuotas, en las cuales no es necesario aumentar el I.V.A. correspondiente.

Para conseguir este tipo de exención es necesario aportar a la Agencia Tributaria la siguiente documentación:

Acta Fundacional

Estatutos

Certificado de inscripción en el Registro

Solicitud de exención firmada por el Presidente de la Asociación (ver modelo de documento 5)

La exención de I.V.A. en su clave 5, es aquella por la cual se reconoce a la asociación la condición de entidad de carácter social.

Este tipo de exención nos permite facturar sin I.V.A. aquellas operaciones realizadas con motivo de las actividades propias de la asociación y en cumplimiento expreso de los fines de la misma (cursos, campamentos, acampadas, etc.).

La obtención de la exención del impuesto en su clave 5, además de los documentos enumerados anteriormente para la clave 4, pasa por la presentación de una declaración expedida por el representante legal de la asociación, acreditando reunir los requisitos y condiciones especificados en el artículo 20.3. de la Ley del Impuesto sobre el Valor Añadido (Ley 37/1992).

La comunicación de dichos reconocimientos suele tardar alrededor de un mes, aunque si a partir de dos semanas nos pasamos por la Delegación de Hacienda podemos recogerla en mano.

En el capítulo V, apartado 4º de esta publicación volveremos a incidir en el tema del I.V.A. en todo aquello que pueda repercutir en la vida de las asociaciones juveniles.

|

Esquema 4: Exención del I.V.A. |

|

|

15 DON CARLOS GONZÁLEZGARCÉS SANTISO TENIENTE DE

16 DON CARLOS GONZÁLEZGARCÉS SANTISO CONCEJALSECRETARIO DE

16 DON CARLOS GONZÁLEZGARCÉS SANTISO TENIENTE DE

Tags: (murcia) [email protected], cieza, carlos, martínez, (murcia), declaración, josecmartinezciezaes

- REPUBLIQUE TUNISIENNE MINISTERE DE L’ENSEIGNEMENT SUPERIEUR ET DE LA

- SERVEI D’URGÈNCIES DR E CAMPDERRICH D GUI CIRCUIT MANEIG

- WHAT HAPPENS ONCE YOU HAVE THE TRIAL? SOME BASIC

- REGISTRO CIVIL EXCLUSIVO Nº 3 DE VALENCIA CITA PREVIA

- DELEUZE GGUATTARI F RIZOMA INTRODUCCIÓN A MIL MESETAS LA

- F FORMULARZ NALEŻY WYPEŁNIĆ ZACHOWAĆ JAKO MS WORD PLIK

- PRIVATE HIRE OPERATOR’S LICENCE APPLICATION (NEW) LOCAL GOVERNMENT (MISCELLANEOUS

- EU VET PROGRAMME II BOSNIA AND HERZEGOVINA FAMILIJA GEODEZIJA

- INTRODUCTION TO ENGLISH PHONOLOGY AND PHONETICS PD DR NESSELHAUF

- MATH UNIT 8 UNIT TITLE DIVIDE FRACTIONS GRADE 5

- PENA DE LLIBRE A BENALMÁDENA (MÀLAGA) COM EN MOLTS

- BOĞAZİÇİ ÜNİVERSİTESİ ASYA ÇALIŞMALARI UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ

- NAME HOUR PNF STRETCHING LAB INTRODUCTION

- VETERANS MEMORIAL & WALK OF HONOR WHAT IS THE

- UNIVERZITA KARLOVA V PRAZE OPATŘENÍ REKTORA Č 192014

- RECOMENDACIÓN DICIEMBRE 2008 QUEMADURAS DE PIEL POR ELECTROBISTURÍ MONOPOLAR

- HATÁLYOS 2018 0905 NAPJÁTÓL A PÁTRIA TAKARÉKSZÖVETKEZET KÖZVETÍTŐJÉNEK PANASZKEZELÉSI

- INFORME Nº DFOEGU 82005 30 DE JUNIO 2005 DIVISIÓN

- THIS PAGE TO BE KEPT BY CLAIMANT BENEFITS

- COLISIONES IES LA MAGDALENA AVILÉS ASTURIAS COLISIÓN (CHOQUE) FRONTAL

- REGISTRATION PROFESSOR BERNARD M MAGUBANE AT 80 THE CELEBRATION

- L EY 20201 – DECRETO 1702009 5 EVALUACIÓN DIAGNÓSTICA

- 02 INNOVACIÓN EMPRESARIAL D OCUMENTOS EL MINISTERIO DE

- GÄLLIVARE KOMMUN BARN UTBILDNING OCH KULTURNÄMNDEN 20140402 PLAN

- INSTITUTIONAL REVIEW BOARD (IRB) GUIDELINES FOR RESEARCH INVOLVING DECEPTION

- OPERATIONS SECTION CHIEF THIS JOB ACTION SHEET

- OBRAZAC 3 ODLUKA O ODABIRU REPUBLIKA HRVATSKA ISTARSKA ŽUPANIJA

- LEY DE CONDOMINIOS REGLAMENTARIA DEL ARTÍCULO 947 DEL CÓDIGO

- FOTO BERWARNA BECKGROUND WARNA MERAH 4 X 6 DAFTAR

- ATHENAHEALTH INTERFACE SCOPE SAMPLE MESSAGE GUIDELINES JANUARY 21 2022

WWWRECUSOSDIDACTICOSORG I COMPLEMENTO (OBJETO) DIRECTO – OD I1 DEFINICIÓN

WWWRECUSOSDIDACTICOSORG I COMPLEMENTO (OBJETO) DIRECTO – OD I1 DEFINICIÓN EXTENSIÓN PHUKET PHI PHI Y KOH SAMUI 4 DÍAS

EXTENSIÓN PHUKET PHI PHI Y KOH SAMUI 4 DÍAS!doctype Html html Langde head meta Charsetutf8 titlehome

KOORDINACE HOSPODÁŘSKÝCH POLITIK A ROZPOČTOVÝ DOHLED V EU INSTITUCIONÁLNÍ

KOORDINACE HOSPODÁŘSKÝCH POLITIK A ROZPOČTOVÝ DOHLED V EU INSTITUCIONÁLNÍDO CEN TOWARÓW 1ZŁ 1ZŁ 1ZŁ 1ZŁ 1ZŁ 3ZŁ

REQUERIMIENTO A EMPRESA COMERCIALIZADORA DE GAS BIZKAIA AYUNTAMIENTO DE

P61141 A RECOMMENDED SAMPLE POLICY TO CONSIDER INSTRUCTION FIRE

P61141 A RECOMMENDED SAMPLE POLICY TO CONSIDER INSTRUCTION FIRE WWWFBBVAES DEPARTAMENTO DE COMUNICACIÓN NOTA DE PRENSA EXPOSICIÓN

WWWFBBVAES DEPARTAMENTO DE COMUNICACIÓN NOTA DE PRENSA EXPOSICIÓN  PROF PAWEŁ SWIANIEWCZ DR MIKOŁAJ HERBST MGR WOJCIECH MARCHLEWSKI

PROF PAWEŁ SWIANIEWCZ DR MIKOŁAJ HERBST MGR WOJCIECH MARCHLEWSKIDISCOVERING TREES DISCRETE MATH ACTIVITY ©CAROL SCHUMACHER 1999 GROUP

ŠALČININKĖLIŲ PAGRINDINĖ MOKYKLA DETALUS PAMOKOS PLANAS LIETUVIŲ KALBOS MOKYTOJOS

WNIOSEK O UDZIELENIE PATRONATU STAROSTY BOCHEŃSKIEGO WNIOSKODAWCAORGANIZATOR DANE KONTAKTOWE

CYLINDRECOUCHESECTIONGGB GÉNÉRALITÉS LE FICHIER CYLINDRECOUCHESECTIONGGB SERT À

LICITACIÓN ABREVIADA Nº 202020 ADQUISICION DE HASTA 1500 M3

GUÍA PARA LA ELABORACIÓN DEL PEC HERRAMIENTA 6 COMUNIDAD

GUÍA PARA LA ELABORACIÓN DEL PEC HERRAMIENTA 6 COMUNIDAD REPORT ON THE AUSTRALIAN PETROLEUM MARKET —MARCH QUARTER 2016

REPORT ON THE AUSTRALIAN PETROLEUM MARKET —MARCH QUARTER 2016RES Nº17683 INAC COOPERATIVAS DE CONSUMO TEXTO ORDENADO POR

ZNAK SPRAWY ZWG2711NP2018 ZAŁĄCZNIK 3 (WZÓR UMOWY) UMOWA NR

PROGRAMA DE MONITOREO DIARIO ESTACIÓN INVERNAL RENUNCIA MADERERA CATEGORÍAS

TITLE OF PRESENTATION THE COCONSTRUCTION OF ENGAGEMENT IN CONVERSATIONS