EL SECTOR DE PRODUCTOS LACTEOS DEPARTAMENTO DE ESTUDIOS ECONÓMICOS

27 APRIL 2008 NOTE TO EDITORS HOTEL SECTORDETAILS OF FOOD INDUSTRY EXPERIENCE & FOOD SECTOR

INTERNATIONAL TELECOMMUNICATION UNION ITUT FGSSC TELECOMMUNICATION STANDARDIZATION SECTOR

POSITION DESCRIPTION – GULANGA PROGRAM SECTOR DEVELOPMENT

RECURSOS GRATUITOS DE MICROSOFT PARA EL SECTOR EDUCATIVO

(EDICIÓN PREVIA) INGENIERÍA DE STANDARDS EL SECTOR DE LA

EL SECTOR DE SUSTANCIAS QUIMICAS INDUSTRIALES

EL SECTOR DE PRODUCTOS LACTEOS

Departamento de Estudios Económicos

El sector lácteo uruguayo ha presentado un gran dinamismo en los últimos años. Desde 1988, su producción creció a una tasa acumulativa anual de 4,6% en términos reales, y las exportaciones a tasas acumulativas anuales del 12,9% en dólares corrientes. Asimismo, se ha observado una gran diversificación de la oferta en el sector.

Actualmente se encuentra entre los diez sectores con mayor participación en el valor agregado industrial y en las exportaciones. Sin embargo, cabe resaltar la difícil coyuntura que atraviesa en la actualidad debido a condiciones climáticas desfavorables, caída de los precios internacionales y problemas de competitividad en el mercado brasileño.

Los principales productos que conforman el sector

Este análisis se concentra en la producción manufacturera de lácteos y no en la fase agropecuaria. En este sentido, los principales productos considerados son mantecas, quesos, leche condensada, en polvo y evaporada, crema fresca y conservada, helados, sorbetes y otros postres de leche congelados, y leche líquida para la distribución al por mayor o al por menor.

En 1999 se recibieron 1.137 millones de litros de leche en las plantas industrializadoras. De esta cantidad, el 21% se destinó al consumo y el restante 79% al procesamiento industrial. Cabe resaltar que este último porcentaje ha ido creciendo en la última década.

Considerando el total de litros de leche industrializados, más del 70% corresponde a quesos y leche en polvo. Se observa en la última década un crecimiento de la producción de estos productos así como también un aumento importante de la producción de acidificadas (principalmente yogures) y leche larga vida.

EL MERCADO INTERNACIONAL

La producción mundial de productos lácteos está altamente concentrada en los países desarrollados, principalmente en la Unión Europea y Estados Unidos.

Elaborado

por el Departamento de Estudios Económicos de la CIU con datos

de la FAO

La comercialización internacional es reducida en relación a la producción, situándose en torno al 6% de la misma. Los altos costos de transporte, las políticas de autosuficiencia en el abastecimiento y los controles sanitarios impiden que el mercado mundial sea integrado. Los productos que más se comercializan internacionalmente son la leche en polvo y la manteca. Sin embargo, está teniendo un dinamismo creciente el mercado de quesos.

En 1998 las exportaciones mundiales totalizaron 27.452 millones de dólares. El 86% de esta cifra correspondió a exportaciones de la Unión Europea, Australia y Nueva Zelanda.

Mientras los países desarrollados concentran el 95% de las exportaciones lácteas, importan el 73% de las mismas, teniendo por lo tanto un saldo comercial positivo. Esta tendencia ha estado presente a lo largo de toda la década del noventa. En particular, la Unión Europea, Australia y Nueva Zelanda muestran saldos positivos, mientras que Estados Unidos se ha caracterizado por ser un importador neto (especialmente de quesos).

A nivel de precios, el costo de la materia prima es sensiblemente menor en Uruguay que en el resto del mundo. Mientras en el país el litro de leche pagado al productor oscila alrededor de los 12 centavos de dólar, en Alemania y Estados Unidos supera los 25 centavos y en Japón supera los 60.

Cabe mencionar la existencia de políticas proteccionistas en los países europeos principalmente, atribuidas al concepto de multifuncionalidad1, lo cual limita el comercio internacional de estos productos. En particular, mientras en la región los aranceles no superan el 20%, en Europa, Estados Unidos y Japón los mismos superan el 100% en algunos casos.

Las nuevas tendencias internacionales

Un punto a destacar son las nuevas tendencias internacionales en lo que respecta al consumo. Tanto las nuevas prescripciones médicas sobre la reducción del consumo de grasas, como el creciente cuidado por el peso que se observa en los últimos años, han cambiado el perfil del consumo de lácteos, llevando al desarrollo de nuevos productos de bajo contenido calórico como leche y yogur descremados, leches cultivadas, etc.

Asimismo, en el caso de la manteca, han surgido sustitutos como las mantecas vegetales con menor contenido de grasas saturadas.

Este cambio a nivel internacional, hace posible y necesario el desarrollo de nuevos productos que tiendan a satisfacer la demanda, así como también una mayor diferenciación de los mismos.

La región

Argentina, Brasil y Uruguay representan el 2,1%, 1,1% y 0,3% de la producción mundial de lácteos respectivamente. Estos porcentajes han ido creciendo en los últimos años debido al gran dinamismo que presentó la producción en los tres países.

En Uruguay el consumo per cápita alcanza a 250 litros por año, ocupando el quinto lugar en el mundo en la ingesta de lácteos. En Argentina el mismo alcanza a 224 y en Brasil a 128 litros por año.

Considerando las exportaciones, por su parte, Argentina y Uruguay representan el 1,1% y 0,7% del comercio mundial de lácteos respectivamente. Mientras estos dos países son exportadores netos, Brasil presentó saldos negativos a lo largo de toda la pasada década.

Otro punto que diferencia a los países de la región es el destino de la producción. Mientras Argentina y Brasil producen principalmente para abastecer al consumo interno, en Uruguay se exporta más de la mitad de la producción.

Fuente:

INTAL

Con el surgimiento del MERCOSUR, las exportaciones de lácteos de los países miembros se volcaron principalmente a la región, a un nivel de precios superior al que obtendrían en terceros mercados. Sin embargo, este proceso podría agotarse en la medida que la producción está creciendo a tasas superiores a la demanda, con lo cual los precios tenderían a bajar.

Debido a que Brasil es el principal demandante de productos lácteos uruguayos, interesa de manera especial estudiar la evolución del sector en dicho país.

Las importaciones brasileñas de productos lácteos pasaron de 170 millones de dólares en 1990 a 513 millones en 1998, predominando en su composición las importaciones de leche en polvo. Esta evolución ha llevado a que Brasil ocupe el quinto lugar entre los principales importadores de leche en todos sus tipos.

F

uente:

CEI

Hasta 1994 la proporción de productos importados en el consumo brasileño era aproximadamente 7%. En 1995, primer año de la estabilidad, tuvo un crecimiento muy grande. Sin embargo, las importaciones han disminuido desde entonces y actualmente están próximo al 8,7 % del total del consumo.

El hecho de que la producción brasileña de productos lácteos estuviera protegida por la excepción al Arancel Externo Común (AEC), provocó consecuencias internas y externas. Por un lado, permitió el crecimiento sostenido de la producción brasileña al amparo de esta medida. Por otro lado, existió un fuerte incremento de las importaciones desde el MERCOSUR en detrimento de las provenientes desde fuera de la región. Argentina es actualmente el principal proveedor externo de productos lácteos a Brasil, con una participación en el total importado de casi 40%.

F

uente:

INTAL

A pesar de que en la actualidad Brasil es un importador neto de productos lácteos, los productores brasileños están manejando como objetivo a mediano y largo plazo la posibilidad de que Brasil se transforme en país exportador. En este sentido, se observa que en los últimos años se ha reducido la brecha entre producción y consumo. Si esta tendencia continúa, el MERCOSUR se transformaría en excedentario, debiendo exportar fuera de la región, donde los precios son relativamente menores.

Asimismo, existen en Brasil medidas de control sanitario (“barreras técnicas al comercio”) y otras medidas comerciales, que perjudican la entrada de productos lácteos.

Por último, en 1999 se abrió una investigación antidumping de Brasil contra Argentina en lo que se refiere a exportaciones de leche en polvo y larga vida. Esta investigación además de a Argentina, afecta a Uruguay, Australia, Nueva Zelanda y la Unión Europea.

EL SECTOR LACTEO EN URUGUAY

Estructura del mercado

El mercado lácteo uruguayo tiene dos características que lo destacan: una elevada concentración, y un alto grado de integración vertical con el sector primario.

Sobre el primer aspecto, si bien en 1997 existían en el mercado nacional 176 empresas pertenecientes al sector lácteo, la mayoría eran pequeñas empresas especializadas en algún rubro, especialmente quesos, donde los productores artesanales tienen mucha importancia.

Actualmente solamente 20 empresas tienen una capacidad de recibo superior a los dos millones de litros anuales, de las cuales 12 participan en el mercado de leche pasteurizada y representan el 97% de la leche recibida en la industria.

Elaborado por el Departamento de Estudios Económicos de la CIU con datos del MGAP

El alto grado de concentración industrial se observa en que las dos empresas líderes del sector, CONAPROLE y PARMALAT, reciben casi el 80% del volumen remitido. Por otra parte, en 1999 más del 95% de los volúmenes exportados correspondieron a cinco empresas: CONAPROLE, PARMALAT, CEREALIN, PILI y CAPROLET.

CONAPROLE2 es una empresa cooperativa de capitales nacionales, controla el 70% del mercado local y más del 65% de las exportaciones, procesando en 1999 más de 800 millones de litros de leche en 12 plantas industriales. Mientras en 1998 las exportaciones de la empresa fueron de 120 millones de dólares, en 1999 descendieron a 100 como consecuencia de la crisis de Brasil, que es su principal comprador. Sin embargo, sigue siendo la segunda empresa exportadora del país3.

Una característica particular de esta empresa es que por su propia ley de creación, participaban hasta este año tres representantes de organismos oficiales en su dirección4. Asimismo, el carácter cooperativo de la propiedad de la empresa incide en los objetivos de la misma, en tanto el objetivo último es apoyar el crecimiento económico de sus socios remitentes.

Respecto a la alta integración vertical, el hecho de que el producto sea perecedero lleva al productor primario a asegurarse su colocación para evitar pérdidas. En este caso, disponer de un cliente fijo que asegure la compra de la producción lechera es un incentivo a la integración. Por otra parte, al ser la empresa líder una cooperativa de productores primarios existe una alta relación entre la fase agropecuaria y la industrial. En este sentido, CONAPROLE además de ser dicho cliente fijo, difunde el progreso técnico entre los productores a través del asesoramiento técnico y facilitando la adopción de nueva tecnología.

Por último, vale la pena hacer algún comentario en cuanto la propiedad de las empresas. La misma es mayoritariamente nacional y cooperativa, siendo la presencia de empresas transnacionales comparativamente más baja que en la región.

Sin embargo, este es un sector que a nivel mundial tiene fuerte presencia de empresas multinacionales. Estas empresas se lanzan a nuevos mercados tratando de aumentar sus inversiones y diversificando sus actividades. En Uruguay este es el caso de BONGRAIN, de capitales franceses o de PARMALAT, de capitales italianos. Por otra parte, empresas ya presentes como UNILEVER empezaron a actuar en el mercado lácteo.

En este sentido, la región posee varios factores de atracción para las inversiones lácteas. Por un lado, una importante tradición de consumo de productos lácteos. Por otra parte, el gran tamaño del mercado argentino y brasileño, y los bajos costos de la materia prima en relación con otros países también actúan en este sentido.

Evolución en los últimos años

Producción y precios

El 99% del consumo de lácteos en el país es de origen nacional. Este es un sector que ha mostrado un gran dinamismo en los últimos años. En este sentido entre 1988 y 1999 la producción, medida a través del índice de volumen físico, creció a una tasa acumulativa anual de 4,6%. Por otra parte, se observa cierta especialización productiva en el rubro de leche en polvo y acidificadas (yogures), los cuales mostraron un fuerte crecimiento.

Elaborado

por el Departamento de Estudios Económicos de la CIU con datos

del INE

Se estima que el valor bruto de producción (VBP) de los productos lácteos ascendió a 343 millones de dólares en 1999. Si bien esta cifra creció a lo largo de la última década, alcanzando su máximo en 1997 (465 millones de dólares), se observa un claro retroceso en los dos últimos años. Esto se debe principalmente a la caída experimentada por los precios de la leche en términos de dólares en este período, especialmente después de la devaluación brasileña, y al estancamiento de la producción ocurrido en 1999 por problemas climáticos.

Cabe resaltar que parte de la caída de precios fue compensada por un aumento de las cantidades producidas. En este sentido, desde el primer trimestre de 1998 se observó un incremento de la producción. Sin embargo, este proceso parece haberse agotado a partir del tercer trimestre de 1999, existiendo una caída de la producción de 16% en el primer trimestre de este año. Estas variaciones estuvieron relacionadas con condiciones climáticas favorables en 1998 y desfavorables en 1999.

En cuanto al valor agregado (VAB) del sector, el mismo también ha crecido en la última década. Sin embargo, la relación VAB / VBP descendió en este período, siendo 30% en 1996 (cuando la media industrial era de 47%). Esta baja relación entre el VAB y el VBP se debe al fuerte peso de las materias primas en el valor final.

En este sentido, en 1996 las materias primas representaron el 56% del VBP del sector, ascendiendo el consumo intermedio a 70%. Debido al alto peso de las materias primas en los costos, existe una alta sensibilidad de la estructura de costos respecto al precio de las mismas. Es así que en 1990 y 1993, cuando se observó una caída en dólares del precio de la leche industria, que constituye el precio de la materia prima, también cayó sensiblemente el peso de las materias primas en la estructura de costos. Esto se observa más claramente en los productos con menor grado de industrialización.

Cabe resaltar que el Estado influye de manera directa en la formación de los precios del mercado interno. En el mismo se distinguen dos tipos de mercado: el de leche pasteurizada y el resto de los derivados lácteos. El primero de estos mercados se encuentra bajo regulación estatal, que determina los precios al productor (leche cuota) y al consumidor. Por otro lado, el mercado determina el precio de la leche industria, que es el precio pagado al productor por la leche que se destina a la fabricación de derivados lácteos y significa el 79% de la leche recibida en plantas. En la medida que el consumo nacional de leche pasteurizada permanece constante y crece la producción de leche, el peso de la leche cuota tiende a ser cada vez menor.

Analizando la evolución de precios, se observa un descenso de los mismos en los dos últimos años. Mientras los precios de exportación bajaron 20% entre 1997 y 1999, el precio de la materia prima en dólares (leche industria) cayó 32%. Por otra parte, los salarios han mostrado una tendencia al alza en los años noventa, cayendo solamente 4% en términos de dólares desde 1997.

Si bien la baja de los precios internacionales se internalizó mediante la baja de los precios de la materia prima, posible por la mejora de productividad ocurrida en la fase agropecuaria, también existió un descenso de los costos laborales mediante la reducción del personal.

El empleo en el sector lácteo

Se estima que en 1999 trabajaban en la industria láctea 3.654 personas, si se consideran solamente las empresas con más de cinco empleados. Esta cifra ha ido cayendo año a año, ya que en 1988 trabajaban en el sector casi 5.000 personas. Sin embargo, mientras que la industria en su conjunto experimentó una baja del personal ocupado de 5,9% acumulativo anual desde 1988, el descenso en la industria láctea ha sido sensiblemente menor (-1,3%), siempre considerando empresas de cinco y más personas.

Por otra parte, se observa que en la industria láctea las remuneraciones pagadas por trabajador son, en promedio, superiores a las del resto de la industria.

Elaborado por el Departamento de Estudios Económicos de la CIU con datos del INE

Esto podría deberse a la falta de transparencia en el mercado laboral, ya que debido a la forma jurídica - institucional de algunas de las empresas que integran el sector, se da una estrategia negociadora particular, provocando una alta rigidez laboral.

Mercados de destino

El dinamismo observado en la oferta tuvo como correlato una fuerte expansión de la demanda, en la que se conjugaron dos factores. Por un lado, la expansión del consumo interno como consecuencia de la estabilidad lograda, principalmente de aquellos productos con mayor valor agregado que se caracterizan por poseer una elasticidad ingreso de la demanda relativamente elevada. Adicionalmente, la integración regional jugó un papel muy importante en el desarrollo exportador del sector, permitiendo alcanzar mayores escalas de producción.

En Uruguay, el 60% de los productos lácteos, medidos en litros equivalentes, se exporta5. El restante 40% se destina al mercado interno: la mitad en forma de leche pasteurizada y el resto como derivados lácteos.

Elaborado por el Departamento de Estudios Económicos de la CIU con datos del MGAP

Vale la pena resaltar el importante crecimiento que experimentaron las exportaciones a pesar de la caída de precios registrada en los últimos años. En la década del setenta, las mismas promediaron 4 millones de dólares anuales, en la década del ochenta el promedio fue de 36 millones, y en la década del noventa ascendieron en promedio a 113 millones anuales.

Este dinamismo exportador se sustentó en la competitividad de la fase primaria, que produce leche a bajo precio a nivel internacional. En Europa o Estados Unidos el precio de la leche al productor es dos o tres veces mayor que en el caso uruguayo.

Asimismo, la conformación del MERCOSUR constituyó un elemento dinamizador de las exportaciones en tanto permite exportar a la región con arancel cero. Sobre este aspecto, tuvo vital importancia la expansión de las importaciones brasileñas.

Por otra parte, la condición libre de aftosa de Uruguay constituye una ventaja comparativa con el resto de los países de la región, en la medida que brinda un elemento se seguridad sanitaria a la cadena láctea.

En 1999, exportaron productos lácteos 14 empresas. Los productos de mayor importancia son los quesos (30% del valor exportado en 1999) y la leche en polvo (38%). Dado que la materia prima es el sustento de competitividad del sector, las exportaciones se orientaron a productos con bajo valor agregado, donde el peso de la materia prima es un factor importante en el precio final.

En la actualidad Brasil, Argentina, Méjico y Venezuela constituyen el principal destino de las exportaciones lácteas (más del 85% de las exportaciones).

Elaborado

por el Departamento de Estudios Económicos de la CIU con datos

del BCU y BROU

Cabe resaltar los distintos tipos de productos que se exportan a estos países. Mientras las compras de Brasil son en su mayoría de leche larga vida, las del resto de los países son de productos con mayor grado de elaboración, pero en general siguen siendo commodities de bajo valor agregado.

En este sentido, sería importante para el desarrollo del sector apuntar a las exportaciones de productos con mayor valor agregado (helados, yogures, quesos fraccionados) en la esfera del MERCOSUR. Un mercado regional ampliado podría desarrollar las ventas de estos productos, permitiendo mejorar los márgenes de rentabilidad de las empresas, lo cual luego podría trasladarse a otros eslabones de la cadena productiva.

Asimismo, es relevante para el futuro de las exportaciones lácteas la proliferación de futuros acuerdos comerciales con Méjico y la Comunidad Andina. En 1999, como consecuencia de la crisis de Brasil, se hicieron notorias las dificultades que enfrenta el sector al concentrar gran parte de sus ventas en el mercado brasileño.

Otro problema que debe enfrentar el comercio de productos lácteos se deriva del proteccionismo de algunos países desarrollados. En algunos mercados existen cuotas para la exportación de estos productos, así como también subsidios, los cuales distorsionan los precios internacionales. Sobre este aspecto tendrán vital importancia las futuras negociaciones en el ámbito del la OMC.

Inversión y tecnología

Uruguay tiene el consumo per cápita de lácteos más alto de América Latina, por lo cual si bien podría darse un crecimiento moderado del mismo, se puede pensar que todo el crecimiento que se de en la oferta de leche (materia prima) se destinará hacia la industrialización y posterior exportación.

Ante esta realidad, es necesario lograr mayores niveles de competitividad a través de continuas inversiones con el objetivo de alcanzar una mayor productividad, desarrollar nuevas líneas de producción apuntando a una mayor diferenciación de productos, así como ampliaciones en la capacidad de recibo y procesamiento de leche.

En 1996, cuando la relación entre la formación bruta de capital fijo (FBKF) y el valor de producción en la industria en su conjunto fue de 3%, esta relación fue para el sector lácteo de 7,6%, ascendiendo la FBKF a 32 millones de dólares. Por otra parte, en general ha sido mayor la participación del sector lácteo en la inversión industrial que en el valor final de producción.

Se observa que desde 1988 la productividad de la mano de obra creció en promedio 6,5% acumulativo anual. Asimismo, ha habido un aumento sostenido de la capacidad industrial de procesamiento de leche. Mientras en 1991 la misma ascendía a 3.187 litros diarios, en 1998 se ubicó en 5.254 litros6. Sin embargo, existen diferencias significativas en el dinamismo de las empresas, sobre todo desde un punto de vista tecnológico.

Por otra parte, cabe resaltar que la industria jugó un papel de guía y orientación sobre la fase agropecuaria de la cadena, en cuanto a la cantidad y calidad de la producción.

En el caso de CONAPROLE, a comienzos de la década del 80 se comenzó a gestar el panorama tecnológico actual, impulsado desde la propia empresa por medio de sus servicios técnicos, los cuales asesoran directamente a los socios remitentes. Asimismo, los cambios observados a nivel mundial, donde la demanda se convirtió en un factor decisivo, han hecho que la empresa se transformara y haya mantenido un ritmo de importantes inversiones a efectos de incorporar en sus plantas tecnología avanzada.

Sin embargo, debido al impulso exportador de productos de bajo valor agregado, el parque industrial se expandió fundamentalmente hacia la producción de commodities. Son estos justamente los productos más expuestos a la competencia internacional debido a los subsidios que reciben en otros países.

Esta necesidad de inversiones continuas puede estar amenazada por la situación de endeudamiento que enfrentan algunas empresas y la falta de financiamiento adecuado. Los costos financieros son altos y el perfil de la deuda es inadecuado. En este sentido, aún está inexplotada la participación de las principales empresas del sector en el mercado de Obligaciones Negociables.

Por otra parte, ya han existido asociaciones estratégicas con empresas del ramo, dentro y fuera de la región, con el objetivo de obtener el capital necesario y aporte de tecnología. Esta podría ser una alternativa para lograr una estrategia de diversificación y agregar valor a las exportaciones. Sin embargo, los problemas comerciales existentes en el MERCOSUR en torno al comercio de lácteos tornan este tipo de asociaciones más complejas.

Un ejemplo de este tipo de asociaciones es el caso de CONAPROLE, que mantiene una asociación con un grupo agroalimenticio francés (BONGRAIN), que bajo el nombre de BONPROLE creó una unidad de producción y comercialización de quesos en Uruguay. Los dos grupos decidieron unir sus esfuerzos para aprovechar la tecnología y la penetración comercial de BONGRAIN y la capacidad de CONAPROLE de disponer de cantidades importantes de leche de excelente calidad.

Del mismo modo, existe en la actualidad un proceso de negociación entre CONAPROLE y otras empresas internacionales para la formulación de nuevas alianzas estratégicas.

Políticas públicas y arancelarias

Dentro de las políticas públicas para el sector existen las generales y las específicas. Considerando las políticas generales, el sector cuenta con un sistema de devolución de impuestos que va desde 5,8 dólares por kilolitro para la leche líquida hasta 163,33 dólares por tonelada para la caseína de calcio. En términos porcentuales, la devolución de impuestos se ubica entre 2,75% y 4%7.

A nivel sectorial, las políticas públicas han tenido un fuerte protagonismo regulador. Como se mencionara anteriormente, el Estado administra el mercado de leche pasteurizada, fijando el precio de la leche cuota al productor y el precio de la leche al consumidor, regula el acceso de los productores e industriales a dicho mercado, y mantiene el fondo de tipificación8, transfiriendo recursos desde el consumo hacia el sector.

En este sentido, la participación de las empresas en este mercado no es libre, sino que está regulada por la Ley 15.640, a través de un complejo sistema de cuotas, y exigiendo una capacidad de pasteurización y abastecimiento asegurado superior a los 100 mil litros diarios. Esta barrera a la entrada ha provocado que desde que se aprobara la norma en 1984 no hayan existido nuevas empresas en el mercado9.

Por otra parte, el resto de los productos lácteos opera en un mercado menos regulado.

Considerando la política comercial del país, el sector lácteo ha sido considerado como un sector sensible, lo cual implica el no otorgamiento de preferencias arancelarias en los acuerdos comerciales. Asimismo, muchos productos lácteos estaban incluidos en el régimen de adecuación en la órbita del MERCOSUR que rigió hasta el 31 de diciembre de 1999.

Con relación a los aranceles extrazona (AEC), los mismos oscilan entre 12% y 16% dependiendo del producto, más un 3% transitorio que expira el 31 de diciembre de 2000. En general los productos lácteos estaban incorporados al régimen de excepciones de todos los países del MERCOSUR, por lo cual el arancel extrazona era relativamente alto, superando en algunos casos el 30%. Esto benefició en años anteriores a las exportaciones uruguayas hacia la región, ya que contaba con la protección arancelaria sobre productos provenientes de fuera de la región. En la medida que el AEC converja al estipulado en el año 2001, podría tener repercusiones sobre las exportaciones regionales y sobre los precios, como consecuencia de mayor exposición al mercado internacional donde existen precios subsidiados.

Conclusiones y desafíos

La industria láctea ha sido uno de los sectores de mayor dinamismo en Uruguay. Sin embargo, la estrechez del mercado interno, con una oferta creciente de materia prima, hacen de las exportaciones la variable clave para el futuro desarrollo del sector.

En este sentido existen diversos factores que importan al momento de apuntar al incremento del comercio exterior.

En primer lugar, hay que resaltar que el dinamismo exportador se sustentó en la competitividad de la fase primaria, que produce leche a bajo precio a nivel internacional. En este sentido, el uso del precio de la materia prima como variable de ajuste para lograr una mayor competitividad sólo sería posible con mejoras continuas en la fase agropecuaria.

Por otra parte, el sector industrial aún tiene un camino por recorrer en el campo tecnológico, de gestión y administración, y en el campo laboral.

En tercer lugar, es necesario apostar a una mayor diversificación de productos con el objetivo de acceder al mercado internacional incorporando mayor valor agregado. El desarrollo de estos productos, permitiría mejorar los márgenes de rentabilidad de las empresas, lo cual luego podría trasladarse a otros eslabones de la cadena productiva.

Una alternativa para lograr una estrategia de diversificación y agregar valor a las exportaciones sería la conformación de nuevas alianzas estratégicas con empresas del ramo, dentro y fuera de la región, con el objetivo de obtener el capital necesario y aporte de tecnología. Asimismo, las alianzas con estas empresas permitirían en algunos casos acceder a nuevos mercados y mejorar los canales de distribución.

A nivel internacional, los subsidios y otras trabas de mercado en los países desarrollados son limitantes a la entrada de los productos nacionales. En este sentido, las futuras negociaciones internacionales, en especial en el ámbito de la OMC y el ALCA, son de vital importancia. A este respecto, cabe resaltar que a corto plazo el desarrollo favorable de estas negociaciones no parece ser viable.

Por último, a nivel regional, en caso de que la producción siga creciendo en Brasil, el MERCOSUR podría convertirse en una zona excedentaria, con lo cual habría que intensificar la búsqueda de nuevos mercados. En especial, parecen potenciales demandantes de productos lácteos nacionales el resto de los países de América Latina.

Referencias Bibliográficas

Anuario 1999, OPYPA - MGAP.

Anuario Estadístico Agropecuario 1999, MGAP.

“Informe: Sector Agroindustrial Lechero”, MGAP y MIEM, en el marco de las Agendas para la Competitividad Industrial, 1999.

“La industria de transformación de productos agropecuarios”, OPYPA, MGAP, diciembre de 1999.

“Evolución y Perspectivas de la Pequeña y Mediana Industria: Lácteos”, Nora Berretta y Nelson Noya, CINVE, Documento nº 2, octubre de 1995.

“La Producción y el Comercio de Productos Lácteos en el MERCOSUR”, Revista Integración y Comercio Nº 7, INTAL.

“La economía uruguaya en los noventa”, Convenio UTE - Universidad de la República, 1994.

Otras referencias

Información brindada por CONAPROLE

Sitios en Internet vinculados al sector lácteo.

Estadísticas de la FAO.

1 El concepto de multifuncionalidad se refiere a las externalidades positivas que la existencia del sector agropecuario supone, más allá de la producción de alimentos y fibras. Entre estos beneficios se destacan la conservación del medio ambiente, los valores culturales agrarios, la preservación del espacio rural para actividades recreativas y el empleo en el medio rural.

2 El 1° de junio de 1936 nace la Cooperativa Nacional de Productores de Leche. En la Ley fundacional de la misma, se establece que “todo productor de leche, de cualquier zona del país, podrá hacerse miembro de la C.N.P.L., remitiéndole su producción”.

3 La empresa ubicada en el primer lugar corresponde al rubro de arroz.

4 Esto fue derogado en la Ley 17.243 con fecha 29 de junio de 2000, denominada Ley de Urgencia.

5 Este porcentaje es menor si se mide en términos de dólares (42%).

6 Cabe resaltar que en el caso de CONAPROLE, la capacidad de recibo diaria asciende 3.000 litros, de los cuales se usan en promedio entre 2.600 y 2.700, lo que significa que existe un 10% de capacidad ociosa.

7 En Argentina algunos de los reintegros para estos productos llegan al 12%, pero los mismos son solamente válidos para exportaciones fuera del MERCOSUR:

8 En la normativa del mercado de leche pasteurizada, está la autorización a las industrias de tipificar la leche pasteurizada al 2,6% de contenido graso, mientras la leche cruda llega a plantas con un promedio del entorno del 3,6%. Esta diferencia de grasa es apropiada por la industria sin costo y pagada por el consumidor.

9 El caso de Parmalat se da mediante la adquisición de Lactería SA en 1993.

1 TRANSITIONAL COSTS IN THE INSURANCE SPECIALIST SECTOR

1 CONECTOR RECTO SECTOR PARAESTATAL 2 PROGRAMAS Y PROYECTOS

1 CONECTOR RECTO SECTOR PARAESTATAL INTRODUCCIÓN EN CUMPLIMIENTO A

Tags: departamento de, el departamento, estudios, económicos, productos, lacteos, sector, departamento

- OZNACZENIE SPRAWY ZPSJ1217 SAMODZIELNY PUBLICZNY ZAKŁAD OPIEKI ZDROWOTNEJ 07100

- CONVENIO ESPECÍFICO DE COLABORACIÓN ENTRE LA UNIVERSIDADE DE VIGO

- CURRICULUM VITAE MOD 627 ED 1 REV 1 DEL

- TEMAT KOLEJNOŚĆ WYKONYWANIA DZIAŁAŃ SCENARIUSZ LEKCJI MATEMATYKI W KL

- TIMELINE OF RISE OF HITLER AND NAZIS THE GREAT

- MINISTERIO DE SALUD SERVICIO DE SALUD MAULE HOSPITAL

- ACTA DE CONFORMACIÓN DE VEEDURÍA CIUDADANA EN EL MUNICIPIO

- SECCION DE COMPRA VENTA SE VENDE POR

- WASHINGTON STATE DEPARTMENT OF HEALTH ACCOUNTING AND REPORTING MANUAL

- NOTICE OF TRUST ACCOUNT IRREGULARITY – CONVEYANCERS CONVEYANCERS

- ČÍSLO ŠABLONY III2 VY32INOVACEP3210 TEMATICKÁ OBLAST SLOH A KOMUNIKACE

- COMUNE DI VICENZA CAPOFILA PER I PROGETTI PON SIA

- STREEKARCHIEF LAND VAN CUIJK IN GRAVE ARCHIEF GEMEENTE GRAVE

- ISD IS TOO RIGID AND INFLEXIBLE? EVER SINCE WWII

- DIE AUSBILDUNG ZUM RITTER PAGE IM ALTER VON SIEBEN

- UNECE AARHUS CONVENTION 18TH MEETING OF THE BUREAU 10TH

- THIS FILE INCLUDES AN AMENDMENT (ALONG WITH AN ADOPTING

- WYMAGANIA EDUKACYJNE Z PRZEDMIOTU PODSTAWY PRZEDSIĘBIORCZOŚCI DO PODRĘCZNIKA KROK

- VÁŽENÉ DÁMY VÁŽENÍ PÁNOVÉ MILÍ HOSTÉ DOVOLTE MI ABYCH

- PLANO DE CONFIGURAÇÃO AO ACESSO DIGITAL ÚNICO 1 ÓRGÃOENTIDADE

- LA DELEGACIÓN DEL GOBIERNO DE NAVARRA EN MADRID REPRESENTÓ

- CURRICULUM VITAE (MARCH 2013) SOFIA ZAPOUNIDOU PERSONAL INFORMATION SOFIA

- ANSÖKNINGSBLANKETT TILL NAMN PERSONNR (12 SIFFROR ÅÅÅMMDDXXXX) ADRESS TEL

- UNIVERSIDAD DE BURGOS SERVICIO DE GESTIÓN ACADÉMICA ESTABLECIMIENTO DE

- APSTIPRINĀTI BABĪTES NOVADA PAŠVALDĪBAS DOMES 26022014 SĒDĒ (PROTOKOLS NR336§)

- ENTRADA SELLO DE LA OFICINA COMARCAL SELLO DE LA

- ANDREA FERNANDEZ ZAPATERO C SERRANILLOS 413ºC 916969843 1 CELEBRACIÓN

- 2 FOR THE DEFAULT CASES OF RECOVERY OF RELENT

- CONTRATO DE ALTA PRESTACIÓN DE SERVICIOS Y CESIÓN Y

- 02032021 GUÍA DE BUENAS PRÁCTICAS PROCESALES EN MATERIA DEL

EXECUTIVE SUMMARY – LV ORGANIC CHEMICALS POVZETEK REFERENČNI

OTRA VUELTA A LAS CRISIS DE FIN DE SEMANA

SAFE SURGERY OUTCOME MEASURES TO BE TRACKED AT

MARIAREN HILABETEA N AZARETEKO JESUSEN 100 FAMILIA HOGEITA HAMAR

MARIAREN HILABETEA N AZARETEKO JESUSEN 100 FAMILIA HOGEITA HAMAR[HOJA MEMBRETADA DEL SERVICIO UNIVERSITARIO] STATEMENT TO THE FELLOW

CEIP LAIMÚN ÁREA DE EDUCACIÓN FÍSICA CURSO 2014

CEIP LAIMÚN ÁREA DE EDUCACIÓN FÍSICA CURSO 2014  P R I J A V A ZA

P R I J A V A ZAPROTOKÓŁ KOMISJI NA POWIATOWY KONKURS PLASTYCZNY PH „POLSKA WIGILIA”

DOCUMENTO GRUPPO DI LAVORO SULLA “QUESTIONE MORALE” COME SI

NAPIER UNIVERSITY FACULTY OF HEALTH LIFE & SOCIAL

DENOMINACIÓN DEL MÓDULO CRÉDITOS ECTS DURACIÓN Y UBICACIÓN TEMPORAL

ILLUSTRATIVE NOTES TO CONSOLIDATED FINANCIAL STATEMENTS MANAGEMENT REPORT PS

ILLUSTRATIVE NOTES TO CONSOLIDATED FINANCIAL STATEMENTS MANAGEMENT REPORT PSHOJA INFORMATIVA NITRATO DE POTASIO DESCRIPCIÓN EL NITRATO

THE KRONOS TIMEKEEPER SYSTEM IS USED BY CENTRAL FREIGHT

THE KRONOS TIMEKEEPER SYSTEM IS USED BY CENTRAL FREIGHT ZAŁĄCZNIK 8 – WZÓR KARTY OCENY MERYTORYCZNEJ WNIOSKU O

ZAŁĄCZNIK 8 – WZÓR KARTY OCENY MERYTORYCZNEJ WNIOSKU O KOMPONOWANIE STYLÓW W TEJ SESJI ĆWICZEŃ UTWORZYSZ ZAPISANE

KOMPONOWANIE STYLÓW W TEJ SESJI ĆWICZEŃ UTWORZYSZ ZAPISANECLARIFYING PLANNING PARAMETERS ONCE YOU GET TO THIS

PRŮZKUM TRHU PROJEKT PODPORA ODBORNÉHO VZDĚLÁVÁNÍ ZAMĚSTNANCŮ II (REG

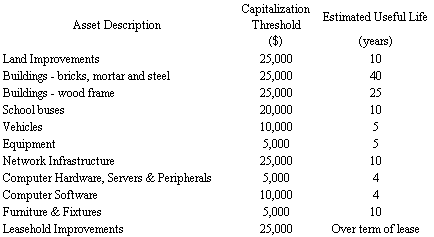

PRŮZKUM TRHU PROJEKT PODPORA ODBORNÉHO VZDĚLÁVÁNÍ ZAMĚSTNANCŮ II (REG BOWIE STATE UNIVERSITY POLICE DEPARTMENT GENERAL ORDER SUBJECT COLLECTION

BOWIE STATE UNIVERSITY POLICE DEPARTMENT GENERAL ORDER SUBJECT COLLECTION Z Š MALINOVSKÉHO 116031 958 06 PARTIZÁNSKE TEL 0387401803

Z Š MALINOVSKÉHO 116031 958 06 PARTIZÁNSKE TEL 0387401803