INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 600 OPERACIONES SOCIETARIAS INSTRUCCIONES

0 GRUPO XXX INSTRUCCIONES DE AUDITORÍA DE3 INSTRUCCIONES PARA LOS COORDINADORES Y SECRETARIOS

0.-Instrucciones-para-cumplimentar-los-formularios

1 APELLIDOS NOMBRE GRUPO INSTRUCCIONES GENERALES MARQUE LA

1 E ANEXO N° 4 INSTRUCCIONES FORMULARIO 1806 DECLARACIÓN

1.-MODELO-INSTRUCCIONES-PLIEGO-PRESCRIPCIONES-TECNICAS-copia

Procedimiento Tributario

|

|

Instrucciones para cumplimentar el modelo 600. Operaciones societarias |

|

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 600 Operaciones societarias

Las operaciones sujetas a la modalidad de operaciones societarias del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados se declararán en el modelo 600

El mencionado Anexo se rellenará obligatoriamente.

A continuación se muestra la forma de cumplimentar los siguientes apartados del modelo 600 en relación a las operaciones más frecuentes sujetas a la modalidad de Operaciones societarias.

PORTADA: Hecho imponible y Sujeto Pasivo

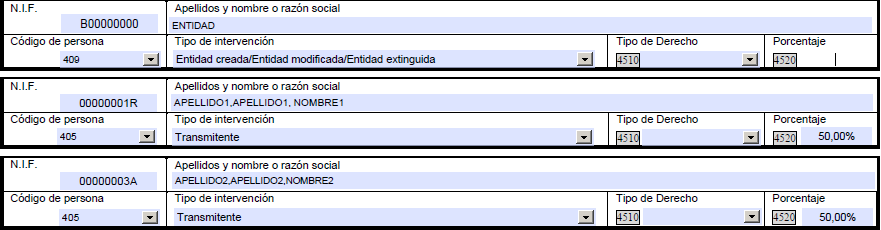

ANEXO: Intervinientes y Bienes

OPERACIONES SOCIETARIAS

Constitución de sociedades

Hecho imponible

![]()

La base imponible en el supuesto de sociedades anónimas o limitadas coincidirá con el valor nominal del capital al que se le sumará las primas exigidas.

La base imponible en el resto de entidades coincidirá con el valor neto de la aportación (valor real de bienes y derechos minorado en el valor de cargas, gastos y deudas).

Sujeto pasivo

En la constitución de sociedades, es sujeto pasivo la entidad

Intervinientes

En la casilla 4520 se consignará el porcentaje de la participación de cada uno de los socios en la sociedad

Bienes

Se rellenará el apartado correspondiente a Otros bienes, aunque se aporte inmuebles o valores mobiliarios.

Ejemplos:

Caso 1: La constitución se realiza mediante la aportación en metálico de 3000 euros (capital mínimo exigido en una sociedad limitada)

Caso 2: La constitución se realiza de la siguiente manera:

Socio 1 y Socio 2: aportan un inmueble del que son titulares al 50% valorado en 100.000 euros y 50.000 euros en metálico

S ocio

3: Aportación no dineraria de 100.000 euros

ocio

3: Aportación no dineraria de 100.000 euros

Disolución de sociedades

Hecho imponible

L![]() a

base imponible será el valor real de los bienes y derechos

entregados sin deducir gastos y deudas

a

base imponible será el valor real de los bienes y derechos

entregados sin deducir gastos y deudas

Sujeto pasivo

En una disolución de sociedad, los sujetos pasivos son los socios, por lo que será necesario presentar una autoliquidación por cada uno de los socios.

Intervinientes

En la casilla 4520 se consignará el porcentaje de la participación de cada uno de los socios en la sociedad

B

ienes

ienes

Se rellenará el apartado correspondiente a Otros bienes, aunque se adjudiquen inmuebles o valores mobiliarios

Ejemplo:

Una sociedad formada por dos socios se disuelve, y se entrega a los socios un inmueble cuyo valor asciende a 150.000 euros y metálico por 60.000

El socio 1 cumplimentará los siguientes apartados.

( El

socio 2 cumplimentará los apartados igual, pero consignado su

NIF.)

El

socio 2 cumplimentará los apartados igual, pero consignado su

NIF.)

Ampliación de capital

Hecho imponible

L

![]() a

base imponible en el supuesto de sociedades anónimas o

limitadas coincidirá con el valor nominal del capital ampliado

al que se le sumará las primas exigidas.

a

base imponible en el supuesto de sociedades anónimas o

limitadas coincidirá con el valor nominal del capital ampliado

al que se le sumará las primas exigidas.

La base imponible en el resto de entidades coincidirá con el valor neto de la aportación (valor real de bienes y derechos minorado en el valor de cargas, gastos y deudas).

Sujeto pasivo

El sujeto pasivo de una ampliación de capital, es la sociedad.

I

ntervinientes

En la casilla 4520 se consignará el porcentaje de la participación de cada uno de los socios en la ampliación de capital de la sociedad

B

ienes

ienes

Se rellenará el apartado correspondiente a Otros bienes, aunque se aporte inmuebles o valores mobiliarios.

Ejemplo.

U na

sociedad formada por dos socios amplía capital por valor de

200.000 euros mediante la aportación de un inmueble propiedad

del socio 1 valorado en 150.000 euros. El socio 2 aporta en dinero

150.000 euros

na

sociedad formada por dos socios amplía capital por valor de

200.000 euros mediante la aportación de un inmueble propiedad

del socio 1 valorado en 150.000 euros. El socio 2 aporta en dinero

150.000 euros

Reducción de capital

H![]() echo

imponible

echo

imponible

La base imponible coincidirá con el valor real de los bienes y derechos entregados a los socios, sin deducción de gastos y deudas

Sujeto pasivo

El sujeto pasivo de una reducción de capital son los socios, por lo que será necesario presentar una autoliquidación por cada uno de los socios.

I![]() ntervinientes

ntervinientes

En la casilla 4520 se consignará el porcentaje de la participación de cada uno de los socios en la sociedad

Bienes

Se rellenará el apartado correspondiente a Otros bienes, aunque se aporte inmuebles o valores mobiliarios

Ejemplo: Una sociedad formada por dos socios reduce capital y se entrega a los socios un inmueble cuyo valor asciende a 150.000 euros y metálico por 60.000

El socio 1 cumplimentará los siguientes apartados.

(El socio 2 cumplimentará los apartados igual, pero consignado su NIF.)

Gobierno de Navarra. Hacienda

Tributaria de Navarra

Página

12–14 DECISIONES DE LAS CÉLULAS MADRE HOJA DE INSTRUCCIONES

14 PROYECTO NEUMOMADRID INSTRUCCIONES DEFINICIÓN PROYECTO DE INVESTIGACIÓN

2 INSTRUCCIONES GENERALES PARA PARTICIPAR EN LOS PROCESOS SELECTIVOS

Tags: instrucciones para, societarias instrucciones, instrucciones, societarias, operaciones, cumplimentar, modelo

- A READING INTERVENTION FOR ABORIGINAL AND TORRES STRAIT ISLANDER

- EDUCATION COMMITTEE MEMBERS HOUSE INDICATES MEMBER OF

- SMLOUVA O DÍLO „SPU PRAHA – ZAKRYTÍ OTVORU V

- ACUERDO PARA LA HOMOLOGACION DEL PERSONAL DE ADMINISTRACIÓN Y

- PAPER TITLE FOR EVALTRENDS 2011 CONFERENCE LEFT ALIGNED ARIAL

- PREFERENCE FORMATION SCHOOL DISSATISFACTION AND RISKY BEHAVIOR OF ADOLESCENTS

- FORM 2317 SPECIAL PROVISIONS APPLICATION USE OF THE

- DRŽAVNA UPRAVA ZA ZAŠTITU OKOLIŠA NA TEMELJU ÈLANKA 31

- 2 HONG KONG SHUE YAN UNIVERSITY DEPARTMENT OF ENGLISH

- BELEIDSPLAN VC GRASHOEK VERSIE 16 DECEMBER 2011 INHOUD

- DECLARATION OF RESTRICTIVE COVENANTS THIS DECLARATION OF RESTRICTIVE COVENANTS

- AL TERCER DÍA RESUCITÓ DE ENTRE LOS MUERTOS 638

- IP 36 AGENDA ITEM ATCM 4 PRESENTED BY IAATO

- T RAUMEKALD KRITERIER HVIDOVRE HOSPITAL TRAUMEKALD UDLØSES DIREKTE AF

- RIBBLE VALLEY BOROUGH COUNCIL COMMUNITY SERVICES DEPARTMENT

- VASSZENTMIHÁLY TÖRTÉNELME I 1273 SMICHAELIS 1275 1336 1475

- NEGYVENAMŲJŲ PATALPŲ NUOMOS SUTARTIS NR M

- NASTAVNI PLANOVI ZA STRUČNA ZVANJA ELEKTROTEHNIČKE STRUKE TEHNIČAR

- NAUDOJIMOSI MERLIN DUOMENŲ BAZE INSTRUKCIJA MERLIN DUOMENŲ BAZĖS

- CURRICULUM VITAE PATRICIA LARA VITRI VIVES DATOS PERSONALES DIRECCIÓN

- CHECKLIST FOR REFERENCING PROSPECTIVE TENANTS FOR RENTED PROPERTIES IF

- ANEXA NR 113 LA REGULAMENT ROMÂNIA OFICIUL DE CADASTRU

- DEPARTAMENTO DE MATEMÁTICAS COLEGIO “EL VALLE” LAS FRACCIONES PROBLEMAS

- „A LÉZER A „XX SZÁZAD FÉNYFORRÁSA” – MONDJÁK SOKAN

- LOS NUEVOS CURSOS TURBO DE CRESCA NO SE VIENE

- CLUB VARIATION TO SURRENDER [125] STATUS THIS DOCUMENT CONTAINS

- INEGI PRODUCTO INTERNO BRUTO EN MEXICO DURANTE EL

- GROUP 2 EL GRUPO RENAULT SE COMPROMETE EN LA

- ENCUENTROS Y NACIMIENTOS PARA DOS GUITARRAS DÚO ORELLANA &

- EUROPEAN BOARD EXAMINATION IN EMERGENCY MEDICINE (EBEEM) EXAMINER SPECIFICATION

PŘEDSMLUVNÍ INFORMACE PRO ZÁJEMCE O POJIŠTĚNÍ OBCHODNÍ FIRMA ÚSTECKÁ

ABSTRACT POLYTECHNIC OF HEALTH YOGYAKARTA MAJORING IN ENVIRONMENTAL HEALTH

SOCIOLOGÍA DEL TRABAJO PROFESOR JUAN JOSÉ CASTILLO JJCASTILLOCPSUCMES CURSO

OCTOBER 21 2011 SCMP ARTICLE HONG KONGS US DOLLAR

MANUAL DE USUARIO DEL SISTEMA DE CARGA DE ESTUDIOS

MANUAL DE USUARIO DEL SISTEMA DE CARGA DE ESTUDIOSCONVENIO COLECTIVO PARA EL SECTOR NO DOCENTE DE LAS

LESSON PROCEDURE FOR TEACHING ROUTINES SOUNDING OUT WORDS ROUTINES

SOL·LICITUD D’ADMISSIÓ A LA CONVOCATÒRIA DE SELECCIÓ PER A

SOL·LICITUD D’ADMISSIÓ A LA CONVOCATÒRIA DE SELECCIÓ PER APERIODIC REVIEW BRIEFING NOTE FOR STUDENTS INTRODUCTION

MUSKULOSKELETALT RÅD OG HINTS 90 SCOUT SEKVENS DET ER

MUSKULOSKELETALT RÅD OG HINTS 90 SCOUT SEKVENS DET ERADDRESS GIVEN BY DENIS MACSHANE ON THE CONSTITUTIONAL TREATY

11 THIS IS THE FORM OF OFFERING

BASES QUE REGIRAN EL PROCEDIMENT DE SELECCIÓ PER LA

BASES QUE REGIRAN EL PROCEDIMENT DE SELECCIÓ PER LA M ITTELDEUTSCHER HOCKEY SPIELBETRIEB SPIELBERICHTSBOGEN ¾ FELD KLEINFELD UND

M ITTELDEUTSCHER HOCKEY SPIELBETRIEB SPIELBERICHTSBOGEN ¾ FELD KLEINFELD UND DMGSHORT COURSE 23 27 FEBRUARY 2015 (BAYERISCHES

DMGSHORT COURSE 23 27 FEBRUARY 2015 (BAYERISCHES FORMAT VERTROUWELIJKE VOORTGANGSRAPPORTAGE ENERGIE ONDERZOEK SUBSIDIE UNIEKE KANSEN REGELING

FORMAT VERTROUWELIJKE VOORTGANGSRAPPORTAGE ENERGIE ONDERZOEK SUBSIDIE UNIEKE KANSEN REGELING MINISTERIO DE AGRICULTURA ALIMENTACIÓN Y MEDIO AMBIENTE DIRECCIÓN GENERAL

MINISTERIO DE AGRICULTURA ALIMENTACIÓN Y MEDIO AMBIENTE DIRECCIÓN GENERALWTMIN(99)ST13 PÁGINA 3 ORGANIZACIÓN MUNDIAL DEL COMERCIO WTMIN(99)ST13 1º

DBS BANK (CHINA) LIMITED SHANGHAI PILOT FREE TRADE ZONE

NOTIFICATION OF CHANGE OF ADDRESS ON A PERSONAL LICENCE

NOTIFICATION OF CHANGE OF ADDRESS ON A PERSONAL LICENCE