RENDICONTAZIONE SOCIALE E COINVOLGIMENTO DEGLI STAKEHOLDER PER UNA GOVERNANCE

ALLEGATO E SCHEDA DI RENDICONTAZIONE FINANZIARIA (DI CUI ALL’AVVISOMODELLO 2 RENDICONTAZIONE DELLE ATTIVITÀ REALIZZATE PER LA REALIZZAZIONE

RENDICONTAZIONE SOCIALE E COINVOLGIMENTO DEGLI STAKEHOLDER PER UNA GOVERNANCE

RENDICONTAZIONE SOCIALE E COINVOLGIMENTO DEGLI

Rendicontazione sociale e coinvolgimento degli

stakeholder per una governance partecipata.

analisi empirica sulle imprese sociali

(G. Bronzetti, R. Mazzotta, M.T. Nardo - Università della Calabria)*

Sommario: - 1. Le imprese sociali: premessa. – 2. Governance multistakeholder, costo della partecipazione e accountability. – 3. L’impresa sociale nell’ordinamento italiano. – 4. La ricerca: obiettivi e metodologia. 4.1 – Il campione - 5. Esperienze di rendicontazione sociale e di coinvolgimento degli stakeholder – 6. Conclusioni. Bibliografia.

ABSTRACT

Le imprese sociali sono imprese orientate alla produzione di servizi di utilità sociale con un carattere marcatamente imprenditoriale. Le loro caratteristiche identitarie sono il fine solidaristico, i processi produttivi relazionali e la governance multistakeholder attraverso la quale attuare la partecipazione attiva dei portatori di interessi. Un sistema di governance tradizionale non appare adeguato alle specificità dell’impresa sociale, solo una governance partecipata è in grado di migliorare le performance aziendali. Tuttavia, il governo partecipato è complesso e oneroso e non segue regole valide per tutte le imprese. Nell’ambito della governance partecipativa è, infatti, indispensabile essere accountable (agire in modo responsabile e comunicare in maniera trasparente) e condividere con gli interlocutori (interni ed esterni) le regole e gli obiettivi che l’impresa sociale si pone ma anche il sistema di misurazione. È di tali aspetti che il presente contributo si occupa. In particolare, con l’analisi della letteratura nazionale e internazionale e con l’osservazione di casi reali indaga gli aspetti relativi al coinvolgimento degli stakeholder e alle modalità di rendicontazione del valore sociale prodotto dall’impresa e distribuito ai portatori di interessi.

* Seppur frutto di un lavoro comune sono da attribuire i par. 1, 3 e 4 a Giovanni Bronzetti, i par. 2 e 4.1 a Romilda Mazzotta e i par. 5 e 6 a Maria Teresa Nardo.

1. Le imprese sociali: premessa

L’impresa sociale (IS) è una organizzazione che svolge attività produttive a carattere marcatamente imprenditoriale che, a differenza delle imprese convenzionali, persegue una esplicita finalità sociale (OECD, 1999; Commissione Europea, 1993) che si traduce nella produzione di benefici diretti a favore di una intera comunità o di soggetti svantaggiati. In tali entità, la sopravvivenza e il successo sono garantiti da forme di governo democratico e partecipato in cui il processo decisionale prende forma e si concreta incorporando e tenendo in considerazione anche il punto di vista, gli interessi e le richieste di attori tradizionalmente considerati estranei alle dinamiche di decisionali - governance multistakeholder (GMS). Affinché gli stakeholder possano compiere scelte motivate sull’attività d’impresa, è necessario che le IS siano accountable, riducendo così anche le asimmetrie informative tra portatori di interessi interni ed esterni (Bernardoni, 2008).

Gli aspetti qualificanti dell’IS (governance multistakeholder – GMS - e accountability) sono ripresi dal legislatore nel momento in cui con il Dlgs 155/06 introduce la qualifica di IS, una nuova forma giuridica alla quale possono accedere gli enti senza scopo di lucro disciplinati dal Libro I e dal Libro V del Codice Civile.

Partendo dal presupposto che il coinvolgimento degli stakeholder genera migliori performance sociali ed economiche, il contributo sviluppa nel paragrafo che segue i limiti e le potenzialità di una GMS, il costo della partecipazione e la necessità delle imprese sociali di essere accountable, per poi presentare nei paragrafi successivi il quadro normativo di riferimento e una statistica descrittiva sulle imprese in esame che spesso sono confuse e identificate nelle ricerche quantitative con le cooperative sociali (Borzaga-Zandonai, 2009). Nella parte finale del lavoro si analizzano casi reali di coinvolgimento degli stakeholder e di comunicazione agli stessi del valore sociale generato attraverso un’analisi documentale (bilancio sociale, statuto, codice etico, regolamenti, relazione di missione, ecc.). L’obiettivo è di verificare se e in che termini gli stakeholder sono coinvolti e, quindi, di definire alcuni elementi essenziali di un corretto processo di coinvolgimento degli stakeholder.

2. Governance multistakeholdership, costo della partecipazione e accountability

L’IS, è una impresa “non profit” che svolge un’attività economica volta alla produzione o allo scambio di beni e servizi. Essa agisce in un contesto di mercato e sostiene la propria attività attivando un mix di risorse (donazioni, lavoro volontario) che le permettono di operare anche in ambiti in cui la domanda è scarsa (Bronzetti, 2007). L’IS non persegue finalità lucrativa ma si pone al servizio dei membri della collettività e persegue obiettivi che vanno di là degli specifici interessi dei proprietari dell’organizzazione, pur nel rispetto del vincolo economico (Matacena, 2000 e 2002). In queste imprese utenti, volontari, ecc. collaborano nello svolgimento dell’attività di impresa e in esse produrre reddito significa produrre valore per le persone che direttamente o indirettamente traggono le loro opportunità di tipo economico e non solo dall’esistenza dell’impresa (Borgonovi, 2009).

Un sistema di governance tradizionale non permette però il coinvolgimento di persone diverse per eterogeneità di interessi e visioni rappresentate. Ciò induce le IS a spostarsi verso sistemi gestionali non focalizzati su interessi particolari quanto sul riconoscimento reciproco e contemperato di interessi (Rusconi, Signori; 2007), si sposta cioè verso forme di governo multistakeholder.1 (Oecd, 2003).

La governance multistakeholder (GMS): potenzialità e costi

L’adozione di forme di GMS si esplicita, dunque, con la presenza nella base sociale dell’organizzazione dei portatori di interessi (Borzaga-Santuari, 2000). Il processo decisionale, vista tale presenza, prende forma e si rende concreto incorporando e tenendo in considerazione la costellazione di interessi (Danaldson-Preston, 1995), i punti di vista, gli interessi e le richieste di questi attori La letteratura, conferma, che il coinvolgimento degli stakeholder ha significative ricadute sulla performance economica e sociale dell’impresa sociale. Esso, infatti, permette all’organizzazione che la promuove di assumere decisioni sulla base di informazioni rilevanti, se non altro per la maggiore vicinanza con l’ambiente di riferimento. Se gli stakeholder sono poi i lavoratori, la maggiore partecipazione, consente loro di comprendere meglio la relazione tra sforzo e risultati e di sviluppare una più alta motivazione con un conseguente maggiore impegno a lavoro (Michell-Agle-Wood, 1997; Frey-Jegen 2001; Borzaga-Tortia, 2006). Un maggior coinvolgimento degli stakeholder è, inoltre, correlato positivamente a una maggiore capacità di acquisire donazioni e raccogliere fondi (Sargeant et al. 2006). Allo stesso tempo le organizzazioni che investono tempo e denaro nelle relazioni con gli stakeholder sono quelli che più delle altre riescono a reclutare lavoratori volontari e risorse umane a costo limitato.

Dal punto di vista delle performance sociali, il coinvolgimento degli stakeholder rende dinamici i flussi informativi con l’esterno e facilita la ricognizione dei bisogni emergenti e delle problematiche sociali del territorio e, in linea generale, permette di trovare più facilmente soluzioni a problemi complessi (Locke, 1997). Il coinvolgimento dell’utente contribuisce a migliorare l’efficacia organizzativa e il livello qualitativo del servizio offerto, perché l’utente coinvolto invece di non acquistare più il bene o il servizio in caso di prezzo alto e/o qualità bassa può “fare ricorso alla voce, invece che all’uscita” e ciò implica che “il cliente o membro tenta di cambiare le pratiche, gli indirizzi e i prodotti dell’azienda da cui acquista o dell’organizzazione di cui fa parte” (Hirschman, 1970, pag. 30).

Il governo partecipato sembra dunque la scelta obbligata delle imprese sociali al fine di migliorare le proprie performance (Modena, 2006; Pestoff, 2007). L’adozione di un assetto multistakeholder implica, però, la necessità di individuare gli stakeholder e le modalità di partecipazione degli stessi. Per quanto attiene al primo punto, partendo dal presupposto che se anche l’impresa riuscisse ad identificare tutti gli stakeholder non potrebbe relazionarsi con tutti, il problema si può risolvere con la “selezione” da parte dell’impresa dei soggetti da coinvolgere, ovvero da informare e consultare. E’ in tale ottica che trova spazio la “mappatura degli stakeholder”2. Gli stakeholder, una volta individuati, sono coinvolti con una o più modalità quali, ad esempio, informazione, consultazione, collaborazione, co-progettazione, co-decisione. Ciascuna modalità di coinvolgimento incide in modo diverso sul processo decisionale, minimo nel caso della sola informazione massimo laddove il coinvolgimento si spinga anche alla co-decisione.

La presenza di più stakeholder, ognuno con i propri interessi talvolta anche divergenti, è però più impegnativo e costoso (in termini di tempo, investimenti e informazione del personale) rispetto a uno stile tradizionale o gerarchico. In linea generale tanto maggiore è il coinvolgimento quanto più esso impatta sul processo decisionale e tanto più lo stesso sarà costoso3.

L’IS, quindi, deve a priori definire il livello di partecipazione da sviluppare e mantenere all’interno dell’organizzazione sapendo che le diverse forme di coinvolgimento hanno ripercussioni diverse sul versante dei costi di realizzazione, sulle modalità di gestione dell’organizzazione e sulle percezioni degli stakeholder stessi.

Coinvolgimento degli stakeholder e accountability

Tutte le scelte attuate dall’impresa (missione socio-economica, forma di governo, obiettivi), in una ottica di impresa socialmente responsabile, devono essere comunicate all’interno e all’esterno dell’organizzazione (Matacena-Marano, 2006). L’adottare comportamenti socialmente responsabili, in altre parole, vuol dire che l’impresa sceglie di adottare un sistema di governo aperto, capace di conciliare gli interessi delle varie parti interessate (Commissione delle Comunità Europee, 2001). Partendo da tale assunto Sacconi definisce la responsabilità sociale dell’impresa come “un modello di governance allargata, in base al quale chi governa l’impresa ha responsabilità che si estendono dall’osservanza dei doveri fiduciari nei riguardi della proprietà ad analoghi doveri fiduciari in generale di tutti gli stakeholder” (Sacconi, 2004 pag. 5).

L’esigenza di rendicontare, di fatto, non è da ricollegare solo alla crescente domanda di accountability quanto anche al riconoscimento che una organizzazione accountable ha maggiori benefici (Molteni, 2003) in termini di visibilità (Fombrun, 1996), competitività (Nicholls, 2007) e reputazione verso l’esterno (stakeholder) e verso l’interno (dipendenti) (Fombrun Van Riel, 2003).

L’interesse per la rendicontazione sociale ha origini antiche, una più ampia diffusione del tema quale campo di studio si ha dagli anni ’904. In questi anni l’oggetto di studio, non più indirizzato in via principale a definire la più generale convenienza della rendicontazione sociale (concetto ormai acquisito), si volge verso l’identificazione di come rendicontare al fine di migliorare il proprio vantaggio competitivo rispondendo alle domande degli stakeholder (business case). Il metodo di analisi si sposta verso i casi studio (Molteni, 2006). L’avvio del business case si ricollega ai primi studi sulla relazione tra Corporate Social Performance (CSP)5 e Corporate Financial Performance (CFP). Tali studi evidenziano, in linea generale, una relazione tra CSP e CFP (Griffin-Mahon, 1997); Margolis-Walsh, 2003) e nei limitati casi in cui ciò non avviene la giustificazione è ricollegabile alle diverse assunzioni di base e a situazioni contingenti (Carroll- Shabana, 2010; Barnett, 2007). In Italia gli studi in materia di rendicontazione sociale si sviluppano alla fine degli anni ’70 (Superti Furga, 1977; Cavalieri, 1981; Bandettini, 1983) e solo in tempi recenti iniziano a interessarsi del mondo non profit (Matacena, 1984 e 2005; Rusconi, 1988; Andreaus, 1996 e 2003, Ecchia-Viviani, 2006, Sacconi 2006).

Per le imprese sociali la rendicontazione è un must attraverso la quale palesare i propri valori etici (Napolitano, 1999; Ricci, 2006) e riflettere l’efficacia della loro attività, rispondendo così a un dovere informativo ben più ampio e complesso (Matacena, 2005). Il consenso che ne deriva è per l’IS una condizione necessaria per la sua esistenza.

Il principale documento di rendicontazione sociale per le IS è il bilancio sociale, se non altro perché costituisce anche obbligo normativo. Tale documento oltre a contenere, coerentemente con l’approccio multistakeholder, informazioni sugli stakeholder deve essere partecipato e diffuso. I punti di vista e le raccomandazioni provenienti dal coinvolgimento degli stakeholder devono essere riportati nel bilancio sociale. L’oggetto dell’accountability non devono essere le modalità del coinvolgimento bensì gli esiti dello stesso.

3. L’impresa sociale nell’ordinamento italiano

Nel corso degli anni Ottanta il settore non profit italiano assume sempre più caratteri imprenditoriali (Borgonovi, 1995) al punto che nel 1991, con la legge n. 381, nascono le cooperative sociali, prima vera forma d’impresa senza fine di lucro disciplinata dal nostro ordinamento6. Da allora, il tentativo di conciliare le finalità sociali di una organizzazione con l’esercizio di un’azione economica diretta a produrre beni e servizi che possano essere venduti sul mercato ha dato origine ad un disposto normativo sull’impresa sociale (Tav. 1). L’impresa sociale nasce, infatti, nel 2006 con il decreto legislativo n. 155 indirizzato a rendere organica la disciplina contenuta nella legge delega n. 118/20057. Con tale provvedimento il termine cooperativa sociale e impresa sociale non possono più essere utilizzati in modo indifferente.

L’impresa sociale, così come concepita dal d.lgs. n. 155/06, è, infatti, una qualifica alla quale possono accedere gli enti senza scopo di lucro disciplinati dal Libro I (associazioni riconosciute e non e fondazioni) e gli enti commerciali la cui disciplina risiede nel Libro V del Codice Civile (società lucrative e cooperative). Il legislatore, mediante questo intervento, rende possibile l’utilizzo delle forme societarie per l’esercizio di attività commerciali anche per quei settori tipicamente caratterizzati da fini assistenziali, sociali e culturali. Il principio cardine delle imprese sociali, così come per tutte le organizzazioni non profit, rimane comunque il vincolo di destinazione degli utili e degli avanzi di gestione allo svolgimento dell’attività statutaria o ad incremento del patrimonio dell’impresa. Il fine ultimo dell’impresa non può mai essere il lucro e l’attività principale dell’organizzazione deve determinare almeno il 70% dei ricavi complessivi. Le imprese sociali possono pertanto esercitare attività diverse, purché la voce dei relativi ricavi sia, comunque, inferiore al 30% di quelli complessivi.

Ai nostri fini, due sono le principali novità introdotte dal legislatore:

1) la partecipazione allargata ai processi decisionali da parte dei portatori di interesse, sia essa nella forma d’informazione, consultazione o di partecipazione alle attività dei lavoratori e dei destinatari delle attività8, la quale deve essere necessariamente prevista nei regolamenti aziendali o negli atti costitutivi;

2) l’obbligatorietà del Bilancio sociale, nel quale fra le altre cose specificare come sono coinvolti i lavoratori e gli utenti.

4. La ricerca: obiettivi e metodologia

Obiettivi della ricerca

La ricerca, condotta sull’universo delle imprese sociali italiane iscritte al registro delle imprese on-line ha un duplice obiettivo:

1) quantificare il fenomeno “imprese sociali” in Italia, utilizzando quale fonte esclusiva il registro delle imprese;

2) verificare, attraverso l’analisi di casi reali, le modalità di coinvolgimento degli stakeholder e le modalità di distribuzione, ai diversi portatori di interessi, del valore sociale prodotto nelle imprese sociali.

Metodologia

La metodologia applicata nella ricerca è di tipo quantitativo, per quanto riguarda il primo obiettivo, e di tipo qualitativo, con l’utilizzo di casi reali (Yin, 1994; Scapens, 2004), per quanto riguarda il secondo obiettivo. La “metodologia dei casi” è spesso proposta quando gli studi rispetto a una tematica di ricerca sono limitati per numero e per dimensione spaziale indagata (Siggelkow, 2007 e Eisenhardt, 1989). Nel nostro caso le imprese sociali rappresentano delle realtà rispetto alle quali il coinvolgimento degli stakeholder è stato introdotto obbligatoriamente solo nel 2008 quando sono state emanate le linee guida sull’elaborazione del Bilancio sociale. Anche le analisi di tipo quantitativo condotte da altri studi evidenziano difficoltà oggettive nel reperimento dei dati sulle imprese sociali (Melis, 2009; Grande, 2007; Borzaga e Zandonai, 2009). Ne deriva da ciò l’esigenza e l’utilità della metodologia dei case study (Otley, Berry, 1998) affiancata, nel nostro caso, ad una analisi di quantificazione del fenomeno. L’analisi dei casi reali è propedeutica alla definizione di un processo ideale di coinvolgimento degli stakeholder che li vede quali soggetti attivi non solo nella fase di rendicontazione ma soprattutto in quella di pianificazione, programmazione e controllo degli obiettivi raggiunti.

4.1 Il campione

L

Tav. 1 – Distruzione

regionale IS

La qualifica di IS per enti di nuova istituzione o che hanno adottato le regole del Dlgs 155/06, è presente per il 39,12% in Srl, non manca poi nelle SAS (il 18,65%) e nelle cooperative sociali (il 16,09%). In quasi tutte le regioni (Tav. 2) prevale la forma giuridica della Srl, costituiscono un’eccezione, la regione Friuli, Lombardia e Piemonte, nelle quali predominano le cooperative sociali. In sette regioni (Abruzzo, Campania, Friuli, Lazio, Puglia, Piemonte, Veneto, Trentino e Toscana) vi sono aziende nate quali imprese sociali. Le imprese analizzate operano soprattutto nell’ambito dell’istruzione e della formazione, in particolare scuole paritarie, circa il 60% localizzate essenzialmente in Campania. Il 15% circa del campione è rappresentato da imprese svolgono attività che prevedono l’inserimento di lavoratori disabili e svantaggiati.

T

av.

2 – Forma giuridica per regione delle imprese sociali

av.

2 – Forma giuridica per regione delle imprese sociali

Fonte: nostra elaborazione su dati registro imprese on-line

Tali imprese sono localizzate in Lombardia, il 22%, e nel Lazio, il 18%. Il 10% delle imprese opera, invece, nel campo dell’assistenza sociale e sono localizzate maggiormente in Piemonte, il 30%, e in Campania, il 15%. In via residuale le IS svolgono poi le altre tipologie di attività previste dal decreto. Si evidenzia, in particolare, che mentre nel nord si prediligono attività connesse all’inserimento lavorativo e all’assistenza sociale nel centro e nell’Italia meridionale prevalgono le attività educative e di formazione. Partendo da tale fonte di dati le IS sono state contattate telefonicamente e talvolta per posta elettronica per chiedere loro una copia del Bilancio sociale e degli altri documenti contenenti le modalità di partecipazione degli stakeholder. Dai bilanci raccolti ne sono stati selezionati alcuni tra quelli che maggiormente presentavano elementi di buone pratiche.

5. Esperienze di rendicontazione sociale e di coinvolgimento degli stakeholder

Con l’analisi di casi reali si è cercato di indagare nelle imprese sociali le tendenze, le criticità e gli elementi di buona pratica rispetto alle metodologie di coinvolgimento degli stakeholder. Per raggiungere tale obiettivo sono stati presi in esame alcuni bilanci sociali elaborati nei periodi 2008 e 2009 (si tratta di bilanci raccolti contattando tutte le imprese del nostro campione) gli statuti, gli atti costitutivi, i regolamenti, le relazioni di missione, i codici etici (ove presenti) e altri documenti ritenuti necessari. L’analisi documenti documentale ha riguardato 16 imprese (tav. 3 in allegato).

L’analisi dei documenti ha avuto come focus:

le modalità di coinvolgimento degli stakeholder e quindi le modalità di formalizzazione di tale aspetto nei documenti aziendali (statuto, regolamenti, codici ecc.);

la rappresentazione nel Bilancio sociale del valore sociale prodotto e distribuito agli stakeholder.

L’analisi dei documenti e i risultati sono stati interpretati tenendo conto che per le IS la legge:

dispone che il Bilancio sociale deve essere strutturato in 5 sezioni comprendenti un contenuto “minimo”;

non prevede l’obbligo del calcolo del valore aggiunto (neppure nella sezione d) Esame situazione finanziaria e quindi della sua redistribuzione agli stakeholder;

non prevede nel Bilancio sociale una sezione dedicata al rapporto con gli stakeholder, anche se è da molti riconosciuto che la sezione e) Altre informazioni opzionali è la sede più appropriata per rendicontare le modalità di coinvolgimento dei portatori di interesse (CNDC&C, 2009);

prevede espressamente il “coinvolgimento dei lavoratori e dei destinatari delle attività nella gestione” anche se sono rimesse comunque all’autonomia aziendale le concrete modalità di coinvolgimento degli stakeholder.

I risultati dell’analisi dei bilanci sociali e degli altri documenti aziendali delle 16 imprese che hanno aderito alla ricerca possono essere raggruppati in due macro aree, corrispondenti ai 2 focus sopra individuati.

Risultati prima macro area di indagine

Relativamente al punto “modalità di coinvolgimento degli stakeholder”, nei documenti aziendali emerge che le imprese sociali spesso formalizzano strumenti e modalità di coinvolgimento dei portatori di interesse. Gli statuti e gli atti costitutivi sono generalmente i documenti dove più di altri l’IS fa riferimento al coinvolgimento dei portatori di interesse e dei lavoratori. Il documento di Bilancio sociale, invece, non presenta veri modelli di governance partecipata. In esso, infatti, le imprese si limitano a riportare la mappatura degli interessi e mere dichiarazioni di coinvolgimento degli stakeholder (Tav. 4).

T av.

4 - Stralci dei documenti aziendali che formalizzano principi di

governance partecipata

av.

4 - Stralci dei documenti aziendali che formalizzano principi di

governance partecipata

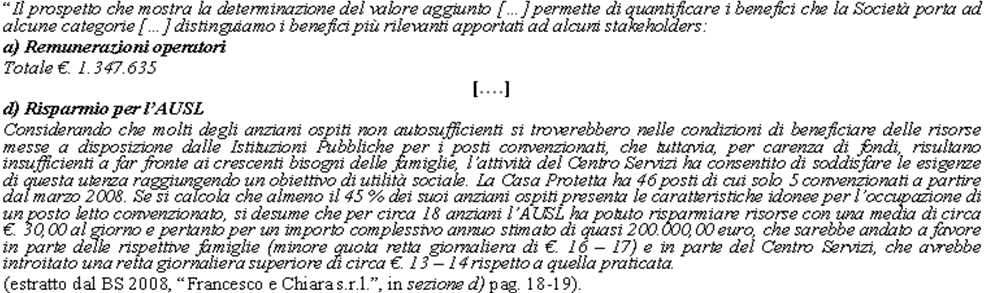

La sezione e) dei bilanci sociali analizzati, deputata ad informare sul coinvolgimento degli stakeholder, ha contenuti scarsi di mera elencazione degli incontri svolti soprattutto con i portatori interni di interessi (lavoratori, volontari, soci). Poche, infatti, sono le imprese che evidenziano modalità di coinvolgimento degli stakeholder esterni (collettività, concorrenti, pubblica amministrazione ecc.) (BS 2007 Vedogiovane pag. 11-16). Gli strumenti più frequentemente utilizzati ai fini del coinvolgimento dei soggetti interni sono, dunque, le riunioni e le assemblee (BS 2008, “Francesco e Chiara s.r.l.”, pag. 21 e BS 2009 Vedogiovane, pag. 5). In alcuni casi per misurare la soddisfazione degli stakeholder è fatto uso di un questionario che solitamente costituisce un allegato del Bilancio sociale. Pochi comunque sono le imprese che, come l’associazione Lunaria, pubblicano i risultati dei questionari somministrati.

Le imprese indagate presentano nei bilanci sociali una suddivisione tra stakeholder interni ed esterni, diretti e indiretti, e/o primari e secondari e in qualche caso s’individuano altre tipologie quali gli stakeholder di missione.

Nell’ambito delle metodologie di partecipazione e di comunicazione delle attività aziendali agli stakeholder, si osserva che molte imprese sociali non pubblicano il BS o lo statuto sul sito web (Mussari- Steccolini, 2006), ciò vale anche per le realtà che presentano un bilancio sociale ben strutturato. Si ricorda a tal proposito che l’accountability richiede non solo la disponibilità e l’attendibilità delle informazioni, ma anche la loro accessibilità, diffusione e distribuzione (Firentini, 1997; Steccolini 2004; Herrzlinger, 1996; Agenzia Onlus, 2008).

Dalla nostra analisi emerge che solo il 37% delle IS oggetto di analisi pubblica sul proprio website il Bilancio sociale (aggiornato a giugno 2010) .

Sintetizzando, rispetto alla problematica del coinvolgimento degli stakeholder, è interessante osservare che in tutti gli statuti e gli atti costitutivi è fatto esplicito riferimento agli stakeholder. Alcune imprese formalizzano atti di semplice comunicazione altre sanciscono che i portatori di interessi devono essere messi nelle condizioni di influire sul processo decisionale. Tutto ciò non corrisponde, come si è visto, con quanto emerge dall’analisi dei documenti di rendicontazione sociale. Si è, dunque, alla presenza di un coinvolgimento formale degli stakeholder e non dinanzi ad un vero modello di governance partecipata.

Da nessun documento analizzato, emerge un reale coinvolgimento degli stakeholder ai processi decisionali, soprattutto se si tratta di stakeholder esterni. E’ pertanto evidente l’elaborazione del bilancio sociale ai soli fini normativi.

In nessuna realtà si evidenzia un reale controllo sul grado di partecipazione dei portatori di interessi e quindi sul processo seguito, non esistono, infatti, forme di social audit. C’è da notare che solo un’impresa presenta nel Bilancio sociale l’asseverazione e/o il parere del collegio sindacale. La mancata asseverazione può dipendere principalmente da due fattori: 1) la legge nulla prescrive in materia; 2) da molti soggetti istituzionali (banche, enti pubblici ecc.) è ancora attribuita scarsa importanza al bilancio sociale ai fini della valutazione o attribuzione di finanziamenti all’impresa.

Risultati seconda macro area di indagine

Per quanto riguarda il secondo punto di analisi, “rappresentazione del Valore sociale prodotto e distribuito agli stakeholder”, si evidenzia che il valore sociale non è sempre calcolato è quando lo si individua spesso è rappresentato nel Bilancio sociale quale calcolo del Valore aggiunto prodotto e distribuito agli stakeholder (Tav. 3 in allegato). Le imprese evidenziano nello stesso bilancio sociale la difficoltà, non solo a coinvolgere i portatori di interessi ma anche a misurare il valore sociale generato e distribuito e, quindi, a rendicontare in merito. Le imprese che presentano il calcolo del valore aggiunto sono, in realtà, quelle che seguono la metodologia GBS9 e comunque le imprese che per forma giuridica adottano una configurazione contabile economico-patrimoniale (Anselmi, 2007; Mussari, 2006; Ferrero- Dezzani-Pisoni-Puddu, 2006). Le associazioni, per esempio, anche se imprese sociali riportano nel Bilancio sociale i soli dati e indici finanziari (Mussari-Lapsley-Paulsson, 2009). Il valore aggiunto è la differenza fra il valore dei beni e servizi prodotti ed il valore dei beni e servizi acquistati all’esterno. Tale differenziale rappresenta per gli enti non profit il valore distribuito fra i diversi soggetti portatori di interessi (Farneti-Pozzoli, 2005). Per l’impresa sociale costituisce la ricchezza creata in un determinato periodo dall’attività d’impresa a vantaggio di tutti gli stakeholder, compresi i dipendenti e i soci. Nelle aziende non profit è difficile misurare le performance attraverso il valore aggiunto, tale valore spesso non incrementa la base conoscitiva dei portatori di interessi. Per le imprese sociali che hanno come finalità l’inserimento lavorativo di persone svantaggiate è ovvio che la maggior parte del valore generato è assorbito dal personale (Nardo, 2005). Inoltre non si dimentichi che nelle IS ai costi sostenuti spesso non si contrappone il valore della produzione generata ma i trasferimenti pubblici e/o le donazioni ricorrenti (Pezzani, 1997).

Generalmente il Valore aggiunto, se calcolato, è inserito nella sezione d) del Bilancio sociale. Esso è esplicitato attraverso una riclassificazione degli schemi di conto economico, di calcolo e di distribuzione dello stesso, o con indici di dipendenza dell’IS dall’esterno per la remunerazione degli interlocutori sociali (proventi da attività istituzionale/totale proventi) e di composizione delle remunerazioni (tot. remunerazione risorse umane/tot. valore aggiunto).

Un aspetto interessante da osservare è, come nel caso A.Fo.Ri.S, il ruolo che le imprese sociali attribuiscono al Valore aggiunto: “[…]l’analisi della distribuzione del valore aggiunto diventa un criterio di lettura per valutare l’impegno concreto da parte dell’impresa nella responsabilità sociale” (BS 2008 A.Fo.Ri.S, pag. 48-50). La palese difficoltà di rappresentare il Valore sociale generato ha condotto alcune imprese a utilizzare metodologie singolari alternative a quelle puramente contabili (tav. 5). Per ovviare a tale problematica, invece, potrebbe essere più utile determinare con chiarezza gli obiettivi che l’impresa intende perseguire, e dopo una fase di concertazione con gli stakeholder chiave degli stessi, formalizzarli in un bilancio sociale preventivo che permette in fase di consuntivazione di attuare un reale riscontro tra quando deciso nel processo partecipato e quanto realmente raggiunto (governance partecipata).

Tav. 5 - Alcune modalità alternative di rappresentazione del valore aggiunto

Allegato Tav. 3

6. Conclusioni

Dall’analisi del fenomeno “impresa sociale” si possono trarre delle considerazioni generali rispetto a due principali problematiche che l’impresa si trova oggi ad affrontare:

individuazione degli stakeholder e modalità di partecipazione degli stessi;

rendicontazione del valore generato e distribuito agli stakeholder.

Le modalità di coinvolgimento, nelle realtà, sono diverse e possono variare dall’informazione alla partecipazione con un conseguente diverso impatto sul processo decisionale, minimo nel caso della sola informazione più alto nel caso in cui il coinvolgimento si spinga anche partecipazione e massimo se la partecipazione si traduce anche in co-decisione.

Le modalità di coinvolgimento non possono essere predefinite per tutte le imprese ma di certo si possono individuare fondanti alcuni principi del processo partecipativo:

definire la mission e lo scopo delle attività sottese alla sua realizzazione;

mappare gli stakeholder e individuare quelli chiave che maggiormente dovrebbero incidere sul processo decisionale;

definire come e quando consultare gli stakeholder e su cosa;

raccogliere, durante l’esercizio, i punti di vista degli stakeholder per identificare i punti chiave sui quali l’organizzazione deve agire, e nel caso rivedere obiettivi, attività e valori;

quantificare il costo della governance partecipata e rapportarla al valore generato in termini di maggiore raccolta fondi e risultati ottenuti;

controllare e certificare (social audit) che il processo partecipativo sia correttamente eseguito (Pearce, 2003).

Dalla ricerca condotta, invece, emerge che nelle realtà la partecipazione è solo formale e non anche sostanziale e mentre negli statuti si prevede tale coinvolgimento, lo stesso non trova alcuna esplicitazione nel bilancio sociale o nei report sociali: gli strumenti appunto deputati ad accogliere i risultati del coinvolgimento (Fiorentini-Preite, 2002). Per quanto riguarda il secondo punto “rendicontazione del valore generato e distribuito agli stakeholder” si è evidenziato quanto è difficile calcolare il valore generato e distribuito agli stakeholder dalle imprese sociali.

L’indicatore più utilizzato nelle imprese è il Valore aggiunto ma questo presenta dei limiti informativi soprattutto nei casi in cui l’impresa sociale non ha una contabilità accrual basis e dove lo scopo principale è l’inserimento lavorativo, poiché la maggior parte del valore generato è assorbito dai costi del personale.

Per ovviare a tale problematica potrebbe essere utile determinare con chiarezza gli obiettivi che l’impresa sociale intende perseguire attraverso un bilancio sociale preventivo in cui definire anche i sistemi di misurazione delle performance con relativi valori standard.

Per assicurare la validità di questo processo, il coinvolgimento degli stakeholder e la rendicontazione sociale devono essere predisposti regolarmente per divenire cultura dell’impresa.

Nell’interesse dell’accountability e della trasparenza, sia il bilancio sociale preventivo che consuntivo devo essere resi pubblici e diffusi tra gli stakeholder e i componenti della comunità che voglio avere informazioni.

BIBLIOGRAFIA

AA1000 Stakeholder Engagement Standard, (AA1000SES), 2005

Agenzia delle Onlus, linee guida per la redazione del bilancio sociale nelle organizzazioni non profit, in www.agenziaperleonlus.it.

Andreaus M., Condizioni e presupposti per un’effettiva rendicontazione nelle aziende non profit, in Impresa Sociale, n. 68, 2003.

Andreaus M., Le aziende non profit. Circuiti gestionali, sistema informativo e bilancio di esercizio, Giuffrè, Milano, 1996.

Anselmi L., Presentazione, in Lo standard G.B.S per la rendicontazione sociale nella pubblica amministrazione, Franco Angeli, Milano, pp 13, 22, 2007.

Bandettini A., Contabilità sociale dell’azienda e bilancio sociale, in Scritti in onore di Pietro Onida, Giuffrè, Milano, 1983.

Barnett I.E., Stakeholder influence capacity and the variability of financial returns to corporate social responsibility, Academy of management review, 32, pp. 794-816, 2007.

Bernardoni A. (a cura di), Imprese cooperative sociali. Identità, responsabilità, governance, accountability, Maggioli editore, 2008, pag. 16.

Borgonovi E., Aziende nonprofit: problemi teorici, profili giuridici e politiche di indirizzo in AA.VV., Le aziende nonprofit tra Stato e mercato, Atti del Convegno AIDEA, Bologna, Clueb, 1995.

Borgonovi E., Le caratteristiche gestionali delle imprese sociali e le dinamiche finanziarie, in Impresa Sociale, aprile giugno 2009.

Borzaga C., Defourny J., L’impresa sociale in prospettiva europea, Trento, Edizioni 31, pp. 29-32, 2001.

Borzaga C., Santuari A., Le imprese sociali nel contesto europeo, Working Paper n. 13, 2000.

Borzaga C., Zandonai F., L’impresa sociale in Italia. Economia e istituzione dei beni comuni, Rapporto Iris Network, Donzelli Editore, 2009.

Bronzetti G., Le aziende non profit, FrancoAngeli, Milano, 2007.

Carrol A.B., A three-dimensional model of corporate social performance, Academy of management Review, n. 4, 1979.

Carroll A.B., Shabana K. M., The Business case for corporate social responsibility: a review of concepts, research and practices, International Journal of Management Reviews, 2010.

Cavalieri E., Aspetti sociali dell’informazione economica d’impresa, in Rivista Italiana di Ragioneria e di Economia Aziendale, marzo 1981.

Clarksons M.B. E., A stakeholder frame work for analysing and evaluating corporate social performance, in Academy of management review, vol. 20, 1995

Commissione Europea (1993), Crescita, competitività e occupazione, Bruxelles

Donaldson T. Preston L., The stakeholder theory of the corporation: concepts, evidence and implications, The Academy of Management Review, vol. 20, n. 1, 1995, pp. 65-91.

Ecchia G., Viviani M., Responsabilità sociale e impresa sociale, working paper AICCON n. 34, n. 34, giugno 2006.

Farneti G., Pozzoli S., Nardo MT., La Contabilità sociale negli enti locali, in Farneti-Pozzoli, Bilancio Sociale di mandato. Il ciclo integrato di strategia e controllo sociale, IPSOA, Milano, 2005.

Ferrero G., Dezzani F., Pisoni P., Puddu L., Analisi di bilancio e rendiconti finanziari, Giuffrè, Milano, 2006.

Fiorentini G., "Comunicazione pubblica come dover essere", in Azienda Pubblica, n. 3/4, 1997.

Fiorentini G., Preite D., Azienda pubblica e azienda non profit: il ruolo del bilancio sociale nel decentramento", in Azienda Pubblica, n. 2/3, 2002.

Fombrun C.J., Reputation: realizing value from the corporate image, Harvard Business School Press, Boston, 1996.

Fombrun C.J., Van Riel C.B.M., Fame and Fortune: how successful Companies Build winning reputation, Prentice Hall Financial Times, Upper Suddle River, 2003.

Freeman E.R., Strategic management: a stakeholder approach, Pitman, Boston, 1984.

Frey B., Jegen R., Motivation Crowding Theory: a survey of empirical evidence, Journal of Economics Survey, dicembre, vol. 15 n. 5, 2001, pp. 589-611

Frey B., Non solo per denaro, Ed. Mondadori, Milano, 2005

Grande M., I bilanci sociali delle imprese sociali piemontesi. Un’esplorazione, in AISRE (a cura di), LO SVILUPPO REGIONALE NELL'UNIONE EUROPEA - Obiettivi, strategie, politiche” - Atti della XXVIII Conferenza Italiana di Scienze Regionali, Bolzano, 2007.

Grifin, Mahon, The Corporate Social Performance and Corporate Financial Performance Debate: Twenty-Five Years of Incomparable Research, Business & Society, March 1997.

Hinna L. (a cura di), Il bilancio sociale, Il sole 24 ore, Milano, 2002.

Hirschman A.O., Exit, voice and loyality. Responses to decline in firms, organizations and states, Harvard Univ. Press, Cambridge, Mass., 1970.

Locke E., The myths of behavior mod in organization. Academy of Management Review, 1997, 3: 594–601.

Margolis D., Walsh J.P., Misery loves companies: Rethinking social initiatives by business, in Administrative Science Quarterly, 48, 2003, pp. 268-305.

Margolis D.J, Elfebein H.A., Walsh J.P., Does it pay to be good? A meta-analysis and redirection of research on the relationship between corporate social and financial performance, in Academy of Management Journal, 2007.

Matacena A., Impresa e ambiente: il bilancio sociale, Clueb, Bologna, 1984.

Matacena A., Informazione e comunicazione nelle onlus, Sinergie n. 53, pp. 3-22, 2000.

Matacena A., La responsabilità sociale d’impresa e la comunicazione sociale nelle aziende non profit, in Hinna L. (a cura di), Il bilancio sociale, Il sole 24 ore, Milano, 2002.

Matacena A., Marano M., Accountability e social reporting nelle cooperative mutualistiche, in Rivista della Cooperazione, n. 2, 2006.

Matacena A., Responsabilità sociale di impresa (RSI): momenti interpretativi, in Non Profit, Maggioli, 1/2005.

Melis V., L’impresa sociale rinnova il non profit, in Il sole24 ore, del 18/05/2009, pag.29.

Mitchell R., Agle B., Wood D., Toward a theory of stakeholder identification and salience: defining the principle of who and what really count, in Academy of Management Review, 1997, vol. 22, n. 4, pp. 853-886.

Molteni M., L’impresa tra competitività e responsabilità, in Impresa e Stato, 2003, fascicolo 65

Molteni M., Responsabilità sociale e performance d’impresa. Per una sintesi socio-competitiva, Vita e Pensiero, Milano, 2006.

Mussari R., I. Lapsley, G. Paulsson, On adoption of accrual accounting in the public sector: an self-evident and problematic reform, in European Accounting Review, n. 4, 2009.

Mussari R., Il mutamento dei sistemi contabili pubblici locali: valenze informative e culturali, in FARNETI-POZZOLI, Principi e sistemi contabili negli enti locali, Milano, FrancoAngeli, 2006.

Mussari R., Steccolini I., Using the Internet for communicating results: A comparison of Local Government websites in France, Italy and Spain, in Public Money &Management, 2006.

Napolitano M., La qualità nell’impresa sociale. Strumenti per il non profit, Milano, Franco Angeli, 1999.

Nicholls J., Why measuring and communicating social value can help social enterprises become more competitive, Cabinet Office, Office of Third Sector, 2007.

OECD, Social Enterprises, OECD Publications, Paris, France, 1999.

Oecd, The non profit sector in a changing economy, Oecd, Parigi, 2003.

Otley D.T., Berry A.J. (1998), Case study research in management accounting and control, Accounting Education, vol. 7, pp. 105-127.

Pearce J., Social enteperprise in anytown, Calouste Gulbenkian foundation, 2003.

Pezzani F., Le aziende non-profit ed il contributo delle scienze economico-aziendali, Rimini, Maggioli, 1997.

Ricci S., Bilancio sociale: il percorso della qualità nel non profit, in Terzo Settore, Il Sole 24 ore, novembre 2006.

Rusconi G., Il bilancio sociale d’impresa: problemi e prospettive, Giuffrè, Milano, 1988.

Rusconi G., Signori S., Responsabilità sociale e azienda non profit: quale declinazione?, in Impresa Sociale, gennaio-marzo, 2007

Sacconi L., La legge sull’impresa sociale come selettore di organizzazioni con motivazioni necessarie all’efficienza: quasi un’occasione mancata, in Impresa Sociale, n. 75, 2006.

Sacconi L., Responsabilità sociale come governance allargata d’impresa: una interpretazione basata sulla teoria del contratto sociale e della reputazione, Liuc Papers n. 143, Serie Etica, Diritto ed Economia 11, suppl. a febbraio 2004.

Sargeant A, Jay, E., and Lee S. (2006). Benchmarking Charity Performance: Returns From Direct Marketing In Fundraising, Journal of Nonprofit and Public Sector Marketing, 16(1/2): 77-94.

Siggelkow N., “Persuasion with case studies”, Academy of Management Journal, vol. 50, n° 1, pp. 20-24, 2007.

Superti Furga F., Note introduttive al bilancio sociale, in Sviluppo e Organizzazione, novembre - dicembre 1977.

Terzani S., Responsabilità sociale dell’azienda, in Rivista Italiana di Ragioneria e di Economia Aziendale, luglio-agosto, 1984.

Werhane P., Mental models, moral imaginations and system thinking in the age of globalization”, in Journal of Business Ethics, 2008, 463-474.

YIN R. K. (1994), Case Study Research. Design and Methods, Sage Publication, London.Scapens R.W. (2004), “Doing case study research”, in Humphrey C., Lee B. (a cura di), The real life guide to accounting research, Elsevier, Oxford.

Zamagni S., L'ancoraggio etico della Responsabilita' Sociale d'impresa e la critica alla RSI, AICON Working Paper, 2004.

1 Per un approfondimento sulla teoria degli stakeholder si rinvia a Freeman (1984) e Clarkson (1995). Sul coinvolgimento degli stakeholder si veda anche lo standard AA1000.

2 La mappatura degli stakeholder può avere diverse rappresentazioni grafiche quella che più delle altre evidenzia la forza dell’alleanza che si crea tra i diversi stakeholder è quella ad orbite ellittiche proposta da Werhane (Werhane, 2008, 463-474).

3 Un eccessivo coinvolgimento dei lavoratori, ad esempio, è più difficile da gestire (Frey, 2005), perché ciò può aumentare nel lavoratore la percezione del “se” e del ruolo rivestito con il rischio di eccessive pretese.

4 Negli anni ’90, si individuano quattro filoni di studio: 1) business case; 2) contributo della responsabilità nel legittimare l’impresa; 3) sostenibilità e bilanciamento delle tre dimensioni fondamentali (Triple bottom line) e 4) Social Audit.

5 Concetto introdotto da Carroll (Carrol, 1979).

6 Legge 8 novembre 1991, n. 381 e decreto legislativo 24 marzo 2006, n. 155.

7 Nel 2005 con la Legge del 13 giugno, n. 118 “Delega al Governo concernente la disciplina dell’impresa sociale” il legislatore individua i principi sulla base dei quali il Governo, mediante uno o più decreti legislativi, è delegato ad adottare una disciplina organica relativa alle IS.

8 Le IS sono libere di scegliere in che modo coinvolgere gli stakeholder, di fatto, tale scelta è condizionata dalla tipologia di attività svolta e dalla dimensione aziendale

9 Molte IS dichiarano nel BS di seguire le linee guida del d.lgs 24.01.08. Nessuna IS dichiara segue le linee guida per la rendicontazione sociale dell’Agenzia per le ONLUS.

Tags: coinvolgimento degli, eccessivo coinvolgimento, degli, coinvolgimento, governance, sociale, rendicontazione, stakeholder

- 3 GRUPO TÍTULO LA CREACIÓN DE VIDEOJUEGOS COMO HERRAMIENTA

- BENEFICIOS FAMILIAS NUMEROSAS TRANSPORTE (ART 10 11 12

- HUMAN RESOURCES RECORDS STAFFING RECORDS INVOLVING STAFF POSITIONS

- TỔ CHỨC KỶ LỤC VIỆT NAM MẪU SỐ

- ACCESS TO HEALTH RECORDS DEPARTMENT CHANCELLORS WING LINK CORRIDOR

- AMPARO EN REVISIÓN 5042012 AMPARO EN REVISIÓN 5042012 QUEJOSO

- CRAIG BARTON OUTSTANDING GREEK SOPHOMORE AWARD THE CRAIG BARTON

- ՀԱՅՏԱՐԱՐՈՒԹՅՈՒՆ ԿՆՔՎԱԾ ՊԱՅՄԱՆԱԳՐԻ ՄԱՍԻՆ ՀՀ ՊԱՇՏՊԱՆՈՒԹՅԱՆ ՆԱԽԱՐԱՐՈՒԹՅՈՒՆԸ ՍՏՈՐԵՒ ՆԵՐԿԱՅԱՑՆՈՒՄ

- JÓVENES CON DIFICULTADES EN EL ACCESO DE LA FORMACIÓN

- COPYRIGHT THE ROYAL SOCIETY OF CHEMISTRY 1999 SUPPLEMENTARY MATERIAL

- SURAT PERNYATAAN PELAMAR PROGRAM BEASISWA PENDIDIKAN PASCASARJANA (BPPDN) (FORMULIR

- PRÍLOHA PRÍLOHA 1 PROTOKOL KTORÝM SA MENÍ A

- ASOCIACIONES DE CONSUMIDORES DE ÁMBITO NACIONAL PRESENTES EN EL

- 2019 RESTART AND EMERGENCY IMPACT AID QUALIFYING MAJOR DISASTER

- NÁVOD K OBSLUZE 3D LASERU 2V1H ART 180040 (ČERVENÝ

- C RITICAL FACILITY SURVEY FOR EMERGENCY ELECTRICAL POWER C

- STATE OF WISCONSIN PLEASE RETURN THIS COMPLETED FORM TO

- REVISTA DIGITAL DE CIENCIA Y DIDÁCTICA DE LA HISTORIA

- ACCOMMODATING SPATIAL CORRELATION ACROSS CHOICE ALTERNATIVES IN DISCRETE CHOICE

- ADDITIONAL SAFE ROOM INFORMATIONREQUIREMENTS PLEASE SHARE THIS INFORMATION WITH

- MINISTÉRIO DA EDUCAÇÃO UNIVERSIDADE FEDERAL DE OURO PRETO –

- 351 WHICH OF THE FOLLOWING HERB DOES IT HAVE

- HVA VIL UNGDOMMEN – OG HVORDAN FÅR VI ENGASJERT

- C T SIMONA J M DESSIRIER1 M IODI CARSTENS

- SMĚRNICE PRO ŠKOLENÍ DOŠKOLENÍ A JMENOVÁNÍ ČLENŮ HZS ČSJ

- (LOGO DE LA COOPERATIVA) MANUAL DE CRÉDITO COOPERATIVA DE

- ANG PANIMULANG PAGHAHAHANAP SA ANACBANUA SA PAGBASA NG PANITIKANG

- GEMEENTE WOERDEN FORMULIEREN ONDERSTAANDE TEKST IS GEBASEERD OP

- boleta_inclusion_1

- NATIONAL SURFACE TRANSPORTATION INFRASTRUCTURE FINANCING COMMISSION AGENDA MARCH 5

PODER JUDICIAL CONCURSO “ BUENAS PRÁCTICAS EN LAS OFICINAS

PODER JUDICIAL CONCURSO “ BUENAS PRÁCTICAS EN LAS OFICINASREFORM OF PLANNING SYSTEM IN NORTHERN IRELAND RESPONSE TO

INCLUDEPICTURE HTTPWWWCORRIENTESGOVARIMAGENESHERALDICAESCUDOGIF MERGEFORMATINET INCLUDEPICTURE HTTPWWWCORRIENTESGOVARIMAGENESHERALDICAESCUDOGIF MERGEFORMATINET INCLUDEPICTURE

INCLUDEPICTURE HTTPWWWCORRIENTESGOVARIMAGENESHERALDICAESCUDOGIF MERGEFORMATINET INCLUDEPICTURE HTTPWWWCORRIENTESGOVARIMAGENESHERALDICAESCUDOGIF MERGEFORMATINET INCLUDEPICTURE NACRT NA TEMELJU ČLANKA 15 STAVKA 1 TOČKE 2

NACRT NA TEMELJU ČLANKA 15 STAVKA 1 TOČKE 2 AUSTBØ SKOLE 26102021 TIL KLASSEKONTAKTENE I 8ABCD 9ABCD OG

AUSTBØ SKOLE 26102021 TIL KLASSEKONTAKTENE I 8ABCD 9ABCD OGPROGRESSION A POSSIBLE STARTER LIST OF CHALLENGE QUESTIONS THE

( FEN BILIMLERI ) (1ÜNİTE) VÜCUDUMUZ BİLMECESİNİ ÇÖZELİM UZUN

FIRST STEPS WAITING LIST INFO PARENTS’ NAMES ADDRESS CITY

MEMBERSHIP AND USAGE TERMS AND CONDITIONS GYM FACILITIES

TEMA I EL DERECHO INTERNACIONAL PRIVADO IPRESUPUESTOS Y OBJETO

EDUCACIÓN SECUNDARIA OBLIGATORIA SEGUNDO CURSO PROYECTO EDUCACIÓN FÍSICA EDUCACIÓN

“ XXXVII GRIC SIRG GRIC INF 4 REV

MATERIAL DE GRAMÁTICA TEMA CATEGORÍAS GRAMATICALES ARTÍCULO SUSTANTIVO ADJETIVO

COMENTARIO DE TEXTOS A CONTINUACIÓN OFRECEMOS UN GUIÓN DE

MANUAL DO ALUNO APRESENTAÇÃO O PRESENTE MANUAL É

MANUAL DO ALUNO APRESENTAÇÃO O PRESENTE MANUAL É 5 B AB V PENUTUP A KESIMPULAN SETELAH KITA

5 B AB V PENUTUP A KESIMPULAN SETELAH KITA2 SAINT VINCENT AND THE GRENADINES COMMITTEE OF EXPERTS

SLOVENSKA KRONIKA 1552018 NASLOV V TEDNU PROSTOVOLJSTVA RAZGLASILI NAJBOLJŠE

IX MEETING OF PERMANENT CONSULTATIVE COMMITTEE II RADIOCOMMUNICATIONS INCLUDING

(MẪU SƠ YẾU LÝ LỊCH NGƯỜI CHỊU TRÁCH NHIỆM

(MẪU SƠ YẾU LÝ LỊCH NGƯỜI CHỊU TRÁCH NHIỆM